Methoden zur Bewertung der Investitionsentscheidungen

Ein Nachteil der nicht rabattierten Techniken zur Bewertung von Investitionskriterien ist die Unkenntnis des Zeitpunkts der Mittelzuflüsse und -abflüsse. Ein weiterer Nachteil der traditionellen Techniken ist, dass der gesamte Barerlös für die Analyse nicht berücksichtigt wird.

Daher führt eine falsche Zuordnung von Mittelzu- und -abflüssen zu irreführenden Ergebnissen. Somit abgezinste Amortisationszeit, Nettobarwert. Ein modifizierter interner Zinssatz und ein Rentabilitätsindex wurden entwickelt, um die mit traditionellen Techniken verbundenen Probleme zu überwinden.

1. Discounted Payback-Zeitraum:

Diese Methode wurde entwickelt, um die Einschränkungen der nicht abgezinsten Amortisationszeit zu überwinden. Anstelle der normalen Mittelzuflüsse werden diskontierte Mittelzuflüsse zur Berechnung der Amortisationszeit verwendet. Dies ist die Zeit, die erforderlich ist, um die anfänglichen Investitionskosten durch diskontierte Zuflüsse eines Projekts zu decken.

ich. Vorteile:

Die Vorteile der reduzierten Amortisationszeit sind:

(a) Es ist leicht zu verstehen und zu berechnen.

(b) Berücksichtigt den Zeitwert des Geldes.

(c) Diese Methode hilft bei der Auswahl eines rentablen Projekts aus sich gegenseitig ausschließenden Projekten sehr leicht.

ii. Nachteile:

Die Nachteile der reduzierten Amortisationszeit sind:

(a) Die nach der Amortisationszeit erfolgten Mittelzuflüsse werden nicht berücksichtigt.

(b) Die Auswahl eines angemessenen Zinssatzes für die Diskontierung der Cashflows ist ein weiteres Problem.

Beispiel 10.1:

Berechnen Sie anhand der folgenden Informationen die abgezinste Amortisationszeit des Projekts.

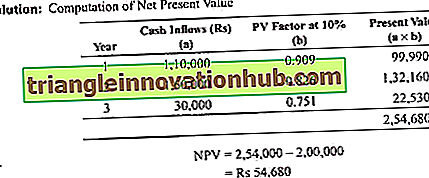

2. Nettobarwert:

Dies ist eine weitere Methode zur Bewertung der Investitionsentscheidung nach der Discounted-Cashflow-Methode. Bei dieser Methode wird ein festgelegter Zinssatz, üblicherweise die Kapitalkosten, zur Diskontierung der Zahlungsmittelzuflüsse verwendet. Der Nettobarwert (NPV) wird berechnet, indem eine Differenz zwischen der Summe des Barwerts der Zahlungsmittelzuflüsse und der Summe des Barwerts der Geldabflüsse ermittelt wird.

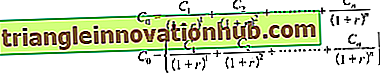

Symbolisch kann der Kapitalwert eines Projekts wie folgt berechnet werden:

Wo, C 1, C 2, …………………. C n = Mittelzuflüsse verschiedener Jahre

C 0 = Geldabflüsse des Projekts.

Die folgenden Regeln sollten für die Annahme oder Ablehnung eines Projekts unter dem Barwert festgelegt werden:

Wenn, NPV> Null - Akzeptieren Sie das Projekt.

NPV <Null - Projekt ablehnen.

NPV = null - Seien Sie gleichgültig.

ich. Vorteile:

Die Vorteile von NPV sind:

(a) Es erkennt den Zeitwert des Geldes.

(b) Berücksichtigt die gesamte Cashflow-Reihe für die Analyse.

(c) Die Auswahl eines Projekts im Rahmen von sich gegenseitig ausschließenden Projekten ist unter dem Barwert einfach

ii. Nachteile:

Das Barwertverfahren weist auch bestimmte Einschränkungen auf. Diese sind;

(a) Im Vergleich zur traditionellen Methode ist es leicht zu verstehen und zu berechnen.

(b) Die Auswahl des Abzinsungssatzes für die Abzinsung der Zahlungsmittelzuflüsse ist ein weiteres Problem des Kapitalwerts.

Beispiel 10.2:

Die anfängliche Investition, die für ein Projekt erforderlich ist, beträgt 2.000.000 Rupien mit einer Lebensdauer von 3 Jahren. Die erwarteten Mittelzuflüsse aus dem Projekt betragen Rs 1, 10.000, Rs 1, 60.000 und Rs 30.000 für das 1., 2. und 3. Jahr. Bei Annahme von Kapitalkosten von 10% wird der Kapitalwert berechnet

3. Interne Rendite:

Die Internal Rate of Return (IRR) -Methode erkennt auch den Zeitwert des Geldes. Im Gegensatz zur Barwertmethode wird ein festgelegter Zinssatz vermieden. Diese Methode wird auch als Rendite für Investitionen bezeichnet. Grenzeffizienz des Kapitals und Grenzproduktivität des Kapitals.

Der interne Zinssatz ist der Abzinsungssatz, der dem Barwert der erwarteten Mittelzuflüsse aus einem Projekt mit dem Barwert des Mittelabflusses entspricht. Mit anderen Worten, der interne Zinssatz ist der Abzinsungssatz, der den Kapitalwert eines Projekts gleich Null macht. Symbolisch

Wobei C 0 = Anfangsaufwand eines Projekts

C 1, C 2, ……… C n Erwartete Mittelzuflüsse des Projekts

r = interne Rendite.

Die folgenden Regeln sollten für die Annahme oder Ablehnung eines Projekts nach der IRR-Methode festgelegt werden:

Wenn IRR> Kapitalkosten - das Projekt annehmen,

IRR <Kapitalkosten - Projekt ablehnen und

IRR = Kapitalkosten - Seien Sie gleichgültig.

ich. Vorteile:

Die Vorteile des IRR sind im Folgenden zusammengefasst:

(a) Es erkennt den Zeitwert des Geldes.

(b) Er berücksichtigt die Mittelzuflüsse und -abflüsse während der gesamten Projektlaufzeit.

(c) Bei sich gegenseitig ausschließenden Projekten hilft es sehr leicht, ein Projekt auszuwählen.

ii. Nachteile:

Der IRR leidet unter folgenden Nachteilen:

(a) Es handelt sich um langwierige und langwierige Berechnungen.

(b) Manchmal hat ein Projekt mehrere IRR, was die Benutzer verwirrt.

(c) Projekte, die auf der Grundlage eines höheren IRR ausgewählt wurden, sind möglicherweise nicht in allen Fällen rentabel.

iii. Berechnung des IRR:

Bei der Berechnung der IRR können folgende Situationen auftreten:

ein. Gleiche Serie Zukünftige Cash Flows:

Wenn die zukünftigen Mittelzuflüsse aus einem Projekt gleich sind, können die folgenden Schritte zur Berechnung des IRR befolgt werden

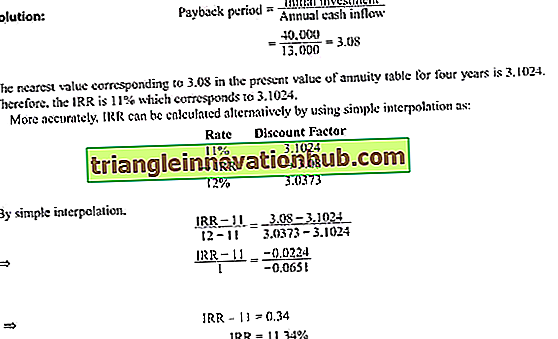

Schritt I:

Teilen Sie den anfänglichen Mittelabfluss durch den jährlichen Mittelzufluss (Payback-Zeitraum).

Schritt II:

Suchen Sie den nächstgelegenen Diskontfaktor unter Berücksichtigung der Laufzeit des Projekts.

Schritt III:

Der Zinssatz, der dem Abzinsungsfaktor entspricht, gibt den internen Zinssatz an.

Beispiel 10.3:

Ein Projekt erfordert eine Erstinvestition von 40.000 Rupien. Die jährlichen Mittelzuflüsse werden für 4 Jahre auf 13.000 Rs geschätzt. Berechnen Sie die interne Rendite.

ich. Ungleiche Reihe zukünftiger Geldzuflüsse:

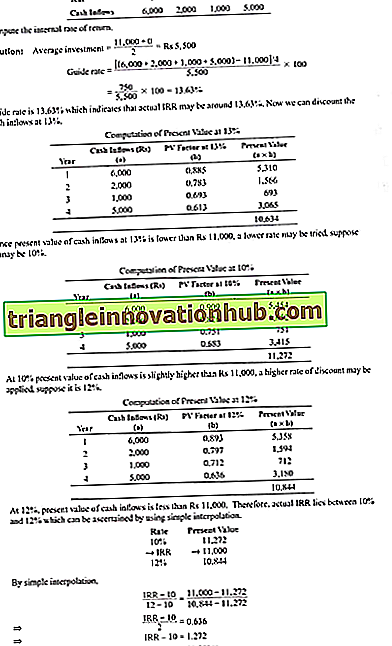

Wenn die zukünftigen Mittelzuflüsse ungleich sind, erfordert die Bestimmung des IRR einen komplizierten Prozess, der folgende Schritte umfasst:

(i) Ein Leitzinssatz sollte wie folgt festgelegt werden:

Leitzins = Durchschnittlicher Mittelzufluss über die Investitionskosten / Durchschnittliche Investition x 100

(ii) Der Mittelzufluss wird mit dem Leitkurs diskontiert.

(iii) Wenn der Barwert der Mittelzuflüsse höher ist als die anfänglichen Investitionskosten, kann ein höherer Satz angewandt werden. Daher sollten zwei Abzinsungssätze gewählt werden - einer, bei dem der Barwert höher als die Investitionskosten ist, und einer, bei dem der Barwert der Bargeldzuflüsse niedriger ist als die anfänglichen Investitionskosten.

(iv) Nach Auswahl von zwei Abzinsungssätzen, wie oben angegeben, kann der IRR durch Anwenden einer einfachen Interpolation berechnet werden.

Beispiel 10.4:

Ein Projekt erfordert 11.000 Rs und der Mittelzufluss aus dem Projekt ist wie folgt:

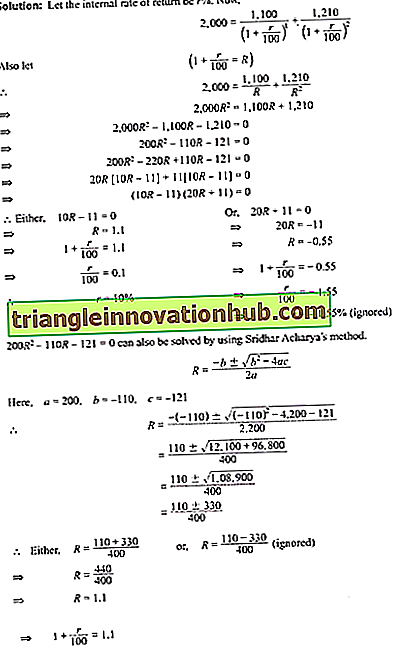

ich. Ungleiche Reihe von Mittelzuflüssen auf nur zwei Jahre begrenzt:

Wenn die Projektlaufzeit auf nur zwei Jahre begrenzt ist, kann der IRR unter Anwendung der Definition des IRR berechnet werden, dh der Barwert der Geldzuflüsse wird mit dem Abfluss angeglichen.

Beispiel 10.5:

Berechnen Sie den IRR eines Projekts, das ursprünglich 2.000 Rupien gekostet hat und im ersten und zweiten Lebensjahr Cashflows von 100 Rupien und 1.210 Rupien generiert.

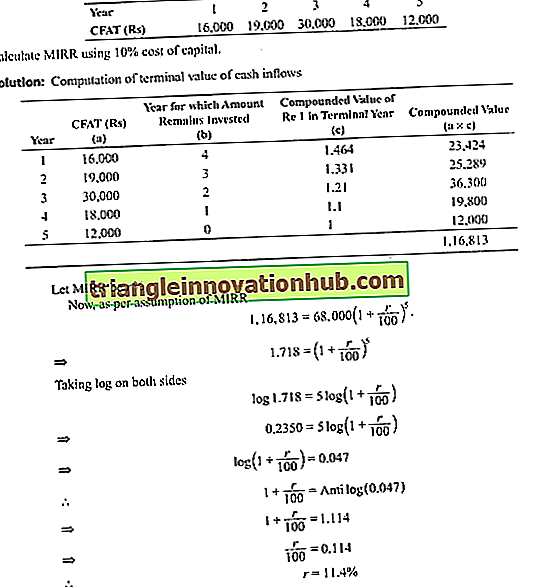

4. Modifizierte interne Rendite:

Die modifizierte interne Rendite (MIRR) wurde entwickelt, um einige der Probleme des IRR zu lösen. Erstens geht der IRR davon aus, dass positive Mittelzuflüsse aus einem Projekt mit derselben Rendite wie das Projekt reinvestiert werden. Dies ist eine unrealistische Annahme, da sie zu den Kapitalkostensätzen reinvestiert wird. Zweitens kann mehr als ein IRR gefunden werden, wenn ein Projekt alternative positive und negative Mittelzuflüsse hat, was zu Verwirrung führt.

MIRR gibt jedoch nur eine Rate an. Bei der MIRR werden alle Zahlungsmittelzuflüsse mit einem bestimmten Abzinsungssatz, in der Regel den Kapitalkosten, auf den Endwert gebracht. MIRR ist der Zinssatz, der dem Endwert der Mittelzuflüsse mit dem Gesamtwert der Mittelabflüsse entspricht.

Für die Annahme und Ablehnung eines Projekts auch bei MIRR werden dieselben Kriterien wie in der IRR verwendet.

ich. Vorteile:

MIRR bietet folgende Vorteile:

(a) Es erkennt den Zeitwert des Geldes.

(b) Er berücksichtigt die Cashflows über die gesamte Projektlaufzeit.

(c) Sie bietet eine einheitliche Rate und vermeidet somit Verwirrung.

ii. Nachteile:

Diese Methode ist zwar besser als die IRR, weist jedoch einige Nachteile auf, darunter:

(a) Es ist schwer zu verstehen.

(b) Es handelt sich um langwierige und langwierige Berechnungen.

Beispiel 10.6:

Eine Investition von 68.000 Rupien ergibt die folgenden Einzahlungen nach Steuern:

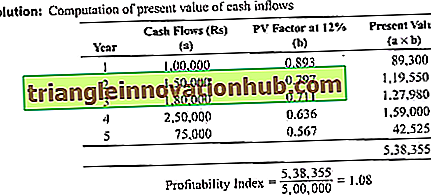

5. Rentabilitätsindex:

Der Rentabilitätsindex oder die Nutzenkostenquote ist das Verhältnis der Barwerte der zukünftigen Zu- und Abflüsse eines Projekts. Es ist ein relativer Maßstab für eine Investitionsentscheidung.

Es kann mit der folgenden Formel berechnet werden:

PI = Barwert der Geldzuflüsse / Barwert der Geldabflüsse

Die folgenden Regeln sollten beachtet werden, um ein Projekt unter PI zu akzeptieren oder abzulehnen:

Wenn, PI>, akzeptiere ich das Projekt und

Wenn PI <1, lehnen Sie das Projekt ab.

ich. Vorteile:

Folgendes sind die Vorteile von PI:

(a) Die Berechnung ist im Vergleich zum IRR einfach.

(b) Es erkennt den Zeitwert des Geldes.

(c) Berücksichtigt alle Geldzuflüsse und -abflüsse eines Projekts.

(d) Es ist besser als der Kapitalwert für die Auswahl eines Projekts, wenn für die Projekte andere Kapitalausgaben erforderlich sind.

ii. Nachteile:

Der Rentabilitätsindex weist die folgenden Nachteile auf:

(a) Die Berechnung ist komplex.

(b) Die Auswahl des Zinssatzes für die Diskontierung von Zahlungsströmen ist ein weiteres Problem.

Beispiel 10.7:

Ein Projekt erfordert eine Anfangsinvestition von Rs 5, 00.000. Die geschätzte Laufzeit des Projekts beträgt 5 Jahre. Es wird erwartet, dass vom ersten bis zum fünften Jahr Rs 1, 00.000, Rs 1, 50.000, Rs 1, 80.000, Rs 2, 50.000 und Rs 75.000 generiert werden. Unter Annahme eines Kapitalkostensatzes von 12% bestimmen Sie den Profitability Index.