Hinweise zur Vorbereitung der Versuchsbilanz (mit 4 Abbildungen)

Wenn alle Transaktionen für einen bestimmten Zeitraum in Tochterunterlagen erfasst und im Ledger auf ihre jeweiligen Konten gebucht werden, werden sie ausgeglichen, indem sie ihre beiden Seiten durch Differenzieren ausgleichen. Anschließend wird eine Liste dieser Salden erstellt, indem alle Debit-Salden auf der linken Seite und die Guthaben auf der rechten Seite zusammengefasst werden und beide Seiten summiert werden.

Es ist wichtig zu beachten, dass die Transaktionen für einen bestimmten Zeitraum zahlreich sein können. Die dazugehörigen Gutscheine können sich in riesigen Dateien befinden. Die Buchungen und Buchungen können Hunderte von Seiten umfassen. Die wesentlichen Elemente (Salden) sind jedoch in einer kleinen Liste von Salden enthalten und die Liste der Salden wird als Probalance bezeichnet.

Die Parteien, an die wir Waren auf Kredit verkaufen, sind unsere Schuldner. In der Wirtschaft sind Kreditkäufe und -verkäufe üblich. Wenn wir also Waren auf Kredit an unsere Kunden verkaufen und, wenn noch nicht abgerechnet, deren Konten einen Sollsaldo aufweisen. Wenn diese Lastschriften einzeln angezeigt werden, ist dies umständlich und unhandlich, da die einzelnen Lastschriften mehrere Seiten umfassen.

Um dies zu vermeiden, wird der Betrag dieser Personalkonten (Debitorenkonten), die einen Sollsaldo aufweisen, summiert, und diese konsolidierte Gesamtsumme wird als versuchter Debitorenbestand als ein einziger Posten in der Probesaldo ausgewiesen. Ebenso sind die Parteien, von denen wir Waren auf Kredit gekauft haben, unsere Gläubiger. Wenn wir uns nicht ausgezahlt haben, weisen ihre Konten ein Guthaben auf.

Der Betrag dieser persönlichen Konten, auf denen die Guthaben ausgewiesen sind, wird zusammengerechnet, und diese konsolidierte Gesamtsumme wird unter den verschiedenen Gläubigern als einziger Posten in der Rechnungsbilanz gezeigt.

Ein Probesaldo ist eine Zusammenfassung aller zu einem bestimmten Datum ausstehenden Ledger-Salden. Die Sollsalden der Konten sind in die Spalte "Soll" zu schreiben, während die Guthaben der Konten in die Spalte "Guthaben" eingetragen werden. Dr. und Cr. wurden in Klammern in der folgenden Tabelle angegeben, die bei der Vorbereitung von Trial Balance sehr hilfreich sind.

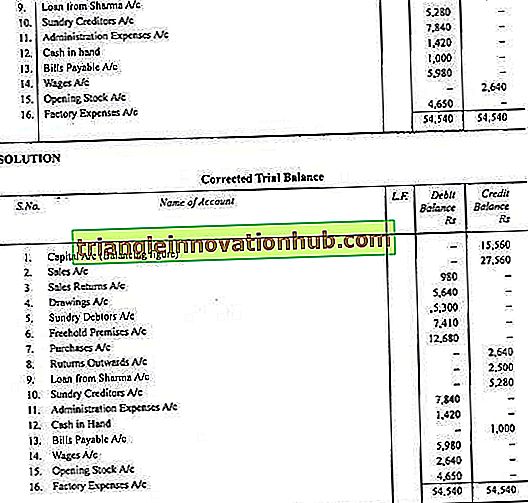

Abbildung 1:

Abbildung 2:

Abbildung 3:

Abbildung 4: