Die Nachfrage nach Geld: Die klassische und die keynesianische Herangehensweise an Geld

Lesen Sie diesen Artikel, um mehr über die Geldnachfrage zu erfahren: den klassischen und den keynesianischen Umgang mit Geld:

Die Nachfrage nach Geld ergibt sich aus zwei wichtigen Funktionen des Geldes. Die erste ist, dass Geld als Tauschmittel fungiert, und die zweite ist, dass es ein Wertspeicher ist. Daher möchten Einzelpersonen und Unternehmen Geld teilweise in bar und teilweise in Form von Vermögenswerten halten.

Bild mit freundlicher Genehmigung: yourmoney.com/IMG/495/248495/stacked-money.png

Was erklärt Veränderungen in der Geldnachfrage? Es gibt zwei Ansichten zu diesem Thema. Die erste ist die "Skalenansicht", die sich auf die Auswirkungen des Einkommens oder des Vermögens auf die Geldnachfrage bezieht. Die Nachfrage nach Geld hängt direkt vom Einkommensniveau ab. Je höher das Einkommensniveau ist, desto größer ist die Nachfrage nach Geld.

Die zweite ist die "Substitutionsansicht", die sich auf die relative Attraktivität von Vermögenswerten bezieht, die Geld ersetzen können. Wenn alternative Vermögenswerte wie Anleihen aufgrund von Zinssenkungen unattraktiv werden, ziehen es die Leute vor, ihr Vermögen in bar zu halten, und die Nachfrage nach Geld steigt, und umgekehrt.

Die Skalierungs- und Substitutionssicht wurden zusammen verwendet, um die Art der Geldnachfrage zu erklären, die in die Transaktionsnachfrage, die vorsorgliche Nachfrage und die spekulative Nachfrage aufgeteilt wurde. Es gibt drei Ansätze für die Geldnachfrage: die klassische, die keynesianische und die postkeynesianische. Wir diskutieren diese Ansätze im Folgenden.

Der klassische Ansatz:

Die klassischen Ökonomen formulierten die Nachfrage nach Geldtheorie nicht explizit, aber ihre Ansichten sind der Quantitätstheorie des Geldes eigen. Sie betonten die Transaktionsnachfrage nach Geld in Bezug auf die Geschwindigkeit des Geldumlaufs. Denn Geld dient als Tauschmittel und erleichtert den Austausch von Waren und Dienstleistungen. In der "Equation of Exchange" von Fisher.

MV = PT

Wobei M die gesamte Geldmenge ist, V die Umlaufgeschwindigkeit ist, P das Preisniveau ist und T die Gesamtmenge der Waren und Dienstleistungen ist, die gegen Geld ausgetauscht werden.

Die rechte Seite dieser Gleichung PT stellt die Geldnachfrage dar, die in der Tat "vom Wert der in der Wirtschaft zu tätigen Transaktionen abhängt und einem konstanten Bruchteil dieser Transaktionen entspricht." MV steht für das Angebot von Geld, das gegeben und im Gleichgewicht ist, entspricht der Geldnachfrage. So wird die Gleichung

Md = PT

Diese Transaktionsnachfrage nach Geld wird wiederum durch die Höhe der Vollbeschäftigung bestimmt. Dies liegt daran, dass die Klassizisten an das Gesetz von Say glaubten, wonach das Angebot seine eigene Nachfrage geschaffen und das volle Beschäftigungsniveau des Einkommens angenommen hat. Daher ist die Geldnachfrage im Ansatz von Fisher ein konstanter Anteil an der Transaktionshöhe, der wiederum einen konstanten Bezug zur Höhe des Nationaleinkommens hat. Ferner hängt die Geldnachfrage mit dem jederzeit in einer Volkswirtschaft ablaufenden Handelsvolumen zusammen.

Die zugrunde liegende Annahme ist also, dass Menschen Geld halten, um Waren zu kaufen.

Die Menschen halten aber auch Geld aus anderen Gründen, um Zinsen zu erhalten und unvorhergesehenen Ereignissen Rechnung zu tragen. Es ist daher nicht möglich zu sagen, dass V konstant bleibt, wenn M geändert wird. Das Wichtigste am Geld in Fisher's Theorie ist, dass es übertragbar ist. Aber es erklärt nicht ganz, warum Menschen Geld halten. Es wird nicht klargestellt, ob solche Positionen wie Festgelder oder Spareinlagen, die nicht sofort zur Zahlung von Schulden zur Verfügung stehen, als Geld zu erfassen sind, ohne zuvor in eine Währung umgewandelt zu werden.

Der Cash-Cash-Ansatz von Cambridge warf eine weitere Frage auf: Warum wollen die Menschen ihr Vermögen tatsächlich in Form von Geld halten? Mit größeren Einkommen wollen die Menschen größere Transaktionsvolumina tätigen und daher größere Barguthaben gefordert werden.

Die Cambridge-Nachfragegleichung für Geld ist

Md = kPY

Wobei Md die Nachfrage nach Geld ist, das dem Geldangebot (Md = Ms) im wirtschaftlichen Gleichgewicht entsprechen muss, k ist der Bruchteil des realen Geldeinkommens (PY), das die Leute in Bargeld halten und Einlagen oder das Verhältnis halten möchten von der Geldmenge zum Einkommen, P ist das Preisniveau und Y ist das Gesamteinkommen. Diese Gleichung sagt uns, dass "bei sonst gleichen Bedingungen die Geldnachfrage unter normalen Umständen proportional zum nominalen Einkommen jedes Einzelnen und damit auch für die Gesamtwirtschaft ist."

Seine kritische Bewertung:

Dieser Ansatz umfasst Zeit- und Spareinlagen sowie andere wandelbare Fonds für die Geldnachfrage. Sie betont auch die Bedeutung von Faktoren, die Geld mehr oder weniger nützlich machen, wie etwa die Kosten für das Halten des Geldes, die Unsicherheit über die Zukunft usw. Es sagt jedoch wenig über die Art der Beziehung aus, die man erwartet, um zwischen ihren Variablen zu herrschen, und es sagt nicht zu viel darüber aus, welche von Bedeutung sind.

Einer ihrer Hauptkritikpunkte ist die Vernachlässigung der Wertfunktion des Geldes. Die Klassizisten betonten nur das Tauschmittel des Geldes, das lediglich als Vermittler für Kauf und Verkauf diente. Für sie spielte das Geld eine neutrale Rolle in der Wirtschaft. Es war unfruchtbar und würde sich nicht vermehren, wenn es in Form von Reichtum gelagert würde.

Dies war eine falsche Ansicht, da das Geld die "Asset" -Funktion übernahm, wenn es in andere Vermögensformen umgewandelt wurde, wie Wechsel, Aktien, Schuldverschreibungen, reale Vermögenswerte (Häuser, Autos, Fernseher usw.) usw. Die Vernachlässigung der Die Vermögensfunktion des Geldes war die Hauptschwäche des klassischen Ansatzes für die Geldnachfrage, die Keynes korrigierte.

Der keynesianische Ansatz: Liquiditätspräferenz:

Keynes verwendete in seiner Allgemeinen Theorie einen neuen Begriff der "Liquiditätspräferenz" für die Geldnachfrage. Keynes schlug drei Motive vor, die zu einer Geldnachfrage in einer Volkswirtschaft führten: (1) die Transaktionsnachfrage, (2) die vorsorgliche Nachfrage und (3) die spekulative Nachfrage.

Die Transaktionen verlangen nach Geld:

Die Transaktionsnachfrage nach Geld ergibt sich aus der Tauschfunktion des Geldes bei regelmäßigen Zahlungen für Waren und Dienstleistungen. Keynes zufolge handelt es sich dabei um "den Bedarf an Bargeld für die laufenden Transaktionen des persönlichen und geschäftlichen Austauschs". Es wird weiter in Einkommen und Geschäftsmotive unterteilt. Das Einkommensmotiv soll "die Zeitspanne zwischen dem Erhalt des Einkommens und seiner Auszahlung überbrücken".

In ähnlicher Weise soll das Geschäftsmotiv die Überbrückung des Zeitraums zwischen dem Zeitpunkt, an dem die Geschäftskosten anfallen, und dem Zeitpunkt des Erhalts des Verkaufserlöses überbrücken. Wenn der Zeitraum zwischen dem Erheben von Ausgaben und dem Erzielen von Erträgen gering ist, wird weniger Bargeld gehalten von den Leuten für laufende Transaktionen und umgekehrt. Es wird jedoch Änderungen in der Transaktionsnachfrage nach Geld geben, abhängig von den Erwartungen der Einkommensempfänger und Geschäftsleute. Sie hängen von der Höhe des Einkommens, dem Zinssatz, dem Geschäftsumsatz, dem normalen Zeitraum zwischen dem Erhalt und der Auszahlung des Einkommens usw. ab.

In Anbetracht dieser Faktoren ist die Geldnachfrage der Transaktionen eine direkte proportionale und positive Funktion des Einkommensniveaus und wird als ausgedrückt

L 1 = kY

Wenn L 1 die Geldnachfrage der Transaktionen ist, ist k der Einkommensanteil, der zu Transaktionszwecken gehalten wird, und Y ist der Ertrag.

Diese Gleichung wird in Abbildung 70.1 dargestellt, in der die Linie kY eine lineare und proportionale Beziehung zwischen der Transaktionsnachfrage und dem Einkommen darstellt. Unter der Annahme, dass k = 1/4 und Einkommen Rs 1000 Crores sind, würde die Nachfrage nach Transaktionssalden bei Punkt A 250 Crores betragen. Mit dem Anstieg des Einkommens auf Rs 1200 Crores würde die Transaktionsnachfrage am Punkt Rs 300 Crores betragen Kurve kY.

Wenn die Transaktionsnachfrage aufgrund einer Änderung der institutionellen und strukturellen Bedingungen der Wirtschaft sinkt, wird der Wert von к auf 1/5 reduziert, und die Kurve der neuen Transaktionsnachfrage beträgt kY. Es zeigt sich, dass bei einem Einkommen von 1000 Rupien und 1200 Crores die Transaktionssalden 200 Rupien und 240 Crs an den Punkten C und D der Abbildung betragen würden. „Wir schließen daraus, dass die hauptsächliche Determinante für Änderungen des tatsächlichen Betrags der gehaltenen Transaktionssalden die Ergebnisänderungen sind. Änderungen in den Transaktionssalden sind das Ergebnis von Bewegungen entlang einer Linie wie kY und nicht in der Steigung der Linie. In der Gleichung sind Änderungen der Transaktionssalden eher auf Änderungen in Y als auf Änderungen in k zurückzuführen. “

Zinssatz und Transaktionsnachfrage:

In Bezug auf den Zinssatz als Determinante der Transaktionsnachfrage nach Geld machte Keynes die L T- Funktion unelastisch. Das wies jedoch darauf hin, dass die „Nachfrage nach Geld im aktiven Umlauf auch in gewissem Maße vom Zinssatz abhängt, da ein höherer Zinssatz zu einem sparsameren Einsatz aktiver Salden führen kann.“ „Allerdings hat er dies getan Betonen Sie nicht die Rolle des Zinssatzes in diesem Teil seiner Analyse, und viele seiner Popularisatoren haben ihn völlig ignoriert. “In den letzten Jahren haben die beiden postkeynesianischen Ökonomen William J. Baumol und James Tobin gezeigt, dass der Zinssatz der Fall ist eine wichtige Determinante von Transaktionen, die nach Geld verlangen.

Sie haben auch darauf hingewiesen, dass die Beziehung zwischen Geldnachfrage und Einkommen nicht linear und proportional ist. Vielmehr führen Einkommensänderungen zu einer proportional geringeren Änderung der Transaktionsnachfrage.

Transaktionssalden werden gehalten, weil einmal im Monat erzielte Einnahmen nicht am selben Tag ausgegeben werden. Tatsächlich verteilt eine Person ihre Ausgaben gleichmäßig über den Monat. So kann ein Teil des Geldes, der für Transaktionszwecke bestimmt ist, für kurzfristige verzinsliche Wertpapiere ausgegeben werden. Es ist möglich, „Geld für einige Tage, Wochen oder Monate in verzinsliche Wertpapiere wie US-Schatzwechsel oder Commercial Paper und andere kurzfristige Geldmarktinstrumente zu investieren.

Das Problem hier ist, dass der Kauf und Verkauf mit Kosten verbunden ist. Man muss die finanziellen Kosten und die Unbequemlichkeiten eines häufigen Ein- und Ausstiegs aus dem Markt für Wertpapiere gegen den offensichtlichen Vorteil abwägen, zinstragende Wertpapiere anstelle ungenutzter Transaktionssalden zu halten.

Die Kosten pro Kauf und Verkauf, der Zinssatz und die Häufigkeit von Käufen und Verkäufen bestimmen unter anderem die Rentabilität des Wechsels von idealen Transaktionssalden zu Vermögenswerten. Mit den gegebenen Kosten pro Kauf und Verkauf gibt es jedoch eindeutig einen bestimmten Zinssatz, zu dem es gewinnbringend wird, die sonst ausstehenden Transaktionssalden in verzinsliche Wertpapiere umzurechnen, selbst wenn der Zeitraum, für den diese Fonds von den Transaktionen freigestellt werden könnten Der Bedarf wird nur in Wochen gemessen. Je höher der Zinssatz, desto höher ist der Bruchteil einer bestimmten Anzahl von Transaktionssalden, die gewinnbringend in Wertpapiere umgeleitet werden können. “

Die Struktur der liquiden Mittel und kurzfristigen Anleihen ist in Abbildung 70.2 (A), (B) und (C) dargestellt. Angenommen, eine Person erhält am ersten jeden Monats 1200 Rs als Einkommen und verbringt diese gleichmäßig über den Monat. Der Monat hat vier Wochen. Seine Ersparnis ist Null.

Dementsprechend beträgt seine Transaktionsnachfrage nach Geld in jeder Woche 300 Rs. Daher hat er in der ersten Woche 900 Rs, in der zweiten Woche 600 Rs und in der dritten Woche 300 Rs. Er wird daher dieses freie Geld in zinstragende Anleihen umwandeln, wie in Panel (B) und (C) von Abbildung 70.2 dargestellt. Er behält Rs 300 in der ersten Woche und verbringt diese in der ersten Woche (in Panel B dargestellt) und investiert Rs 900 in verzinsliche Anleihen (in Panel C gezeigt). Am ersten Tag der zweiten Woche verkauft er Anleihen im Wert von Rs. 300, um die Bargeldtransaktionen der zweiten Woche abzudecken, und seine Anleihenbestände werden auf 600 Rs reduziert.

Ebenso wird er zu Beginn des dritten Teils Anleihen im Wert von 300 Rupien verkaufen und die verbleibenden Anleihen in Höhe von 300 Rupien behalten, die er am ersten Tag der vierten Woche verkaufen wird, um seine Ausgaben für die letzte Woche des Monats zu bestreiten. Der Betrag, zu dem der Einzelne während der Woche zu Transaktionszwecken gehalten wird, ist in Panel (B) in einem Sägezahnmuster dargestellt, und die Anleihenbestände in jeder Woche sind in Blöcken in Panel (C) in Abbildung 70.2 dargestellt.

Die moderne Ansicht ist, dass die Geldnachfrage der Transaktionen sowohl von Einkommen als auch von Zinssätzen abhängt, die als ausgedrückt werden können

L 1 = f (Y, r).

Diese Beziehung zwischen Einkommen und Zinssatz und der Geldnachfrage nach Transaktionen für die Gesamtwirtschaft ist in Abbildung 3 dargestellt. Wir haben oben gesehen, dass L T = kY ist. Wenn y = Rs 1200 crores und k = 1/4 ist, dann ist L T = Rs 300 crores.

Dies ist als Y 1 -Kurve in Abbildung 70.3 dargestellt. Wenn das Einkommensniveau auf 1600 Rupien steigt, steigt auch die Transaktionsnachfrage auf 400 Rupien, wenn k = 1/4 ist. Folglich verschiebt sich die Kurve der Transaktionsnachfrage nach Y 2 . Die Transaktionsnachfragekurven Y 1 und Y 2 sind zinsunelastisch, solange der Zinssatz nicht über 8 % steigt.

Wenn der Zinssatz über 8 steigt, wird die Geldnachfrage der Transaktionen zinselastisch. Es deutet an, dass "angesichts der Kosten für den Wechsel in und aus Wertpapieren ein Zinssatz von mehr als 8 Prozent ausreichend hoch ist, um Transaktionssalden in Wertpapiere zu bringen." Die Abwärtsneigung der K-Kurve zeigt dies bei noch höheren Zinssätzen sinkt die Transaktionsnachfrage nach Geld.

Wenn also der Zinssatz auf 12 steigt, sinkt die Transaktionsnachfrage auf 250 Rupien mit einem Einkommensniveau von 1200 Rupien. Wenn das Volkseinkommen 1600 Rupien beträgt, würde die Transaktionsnachfrage zu einem Zinssatz von 12 Rupien auf 350 Rupien sinken. Somit variiert die Geldnachfrage der Transaktionen direkt mit dem Einkommen und umgekehrt mit dem Zinssatz.

Die Vorsorge-Forderung nach Geld:

Das Vorsorgemotiv bezieht sich auf „das Bestreben, Eventualitäten vorzusehen, die plötzliche Ausgaben erfordern, und unvorhergesehene Möglichkeiten für vorteilhafte Einkäufe.“ Sowohl Einzelpersonen als auch Geschäftsleute halten Bargeld in Reserve, um unerwarteten Bedürfnissen gerecht zu werden. Einzelpersonen halten etwas Geld für die Versorgung von Krankheiten, Unfällen, Arbeitslosigkeit und anderen unvorhergesehenen Eventualitäten.

Ebenso halten Geschäftsleute Bargeld in Reserve, um ungünstige Bedingungen zu überwinden oder von unerwarteten Geschäften zu profitieren. Daher ist „aus Vorsorgegründen gehaltenes Geld eher wie Wasser, das in einem Wassertank als Reserve gehalten wird.“ Die vorsorgliche Geldnachfrage hängt von der Höhe des Einkommens und der Geschäftstätigkeit, den Möglichkeiten für unerwartet rentable Geschäfte, der Verfügbarkeit von Bargeld und den Kosten ab Halten von liquiden Mitteln in Bankreserven usw.

Keynes vertrat die Auffassung, dass die vorbeugende Geldnachfrage ebenso wie die Nachfrage nach Transaktionen von der Höhe des Einkommens abhing. Die postkeynesianischen Ökonomen sind jedoch der Ansicht, dass sie, genau wie die Transaktionen, von den hohen Zinsen abhängen. Die Transaktionen und die vorsorgliche Geldnachfrage werden instabil sein, insbesondere wenn sich die Wirtschaft nicht auf Vollbeschäftigungsniveau befindet und die Transaktionen daher unter dem Höchstwert liegen und nach oben oder unten schwanken können.

Da die vorsorgliche Nachfrage ebenso wie die Nachfrage nach Transaktionen eine Funktion von Einkommen und Zinssätzen ist, wird die Geldnachfrage für diese beiden Zwecke in der einzigen Gleichung ausgedrückt: LT = f (Y, r) 9 . Somit kann die vorbeugende Geldnachfrage auch anhand der Figuren 2 und 3 schematisch erläutert werden.

Die spekulative Geldnachfrage:

Die spekulative (oder Vermögens- oder Liquiditätspräferenz) Geldnachfrage dient dazu, den Gewinn zu sichern, indem er besser als der Markt weiß, was die Zukunft bringen wird. “ Privatpersonen und Geschäftsleute, die über ein ausreichendes Vermögen für Transaktionen und Vorsorgezwecke verfügen, erzielen durch die Anlage in Anleihen einen spekulativen Gewinn. Geld, das zu spekulativen Zwecken gehalten wird, ist ein liquider Wertspeicher, der zu einem günstigen Zeitpunkt in verzinsliche Anleihen oder Wertpapiere angelegt werden kann.

Die Anleihekurse und der Zinssatz stehen in einem umgekehrten Verhältnis zueinander. Niedrige Anleihenkurse deuten auf hohe Zinssätze hin, und hohe Anleihekurse spiegeln niedrige Zinsen wider. Eine Anleihe ist mit einem festen Zinssatz ausgestattet. Wenn zum Beispiel eine Anleihe mit einem Wert von 100 Rupien zu 4 Prozent verzinst wird und der Marktzinssatz auf 8 Prozent steigt, sinkt der Wert dieser Anleihe am Markt auf 50 Rupien. Wenn der Marktzinssatz auf 2 Prozent fällt, steigt der Wert der Anleihe am Markt auf 200 Rs.

Dies kann mit Hilfe der Gleichung ermittelt werden

V = R / r

Wenn V der aktuelle Marktwert einer Anleihe ist, ist R die Jahresrendite der Anleihe und r ist die aktuell erzielte Rendite oder der Marktzinssatz. Eine Anleihe im Wert von 100 Rs (V), die einen Zinssatz von 4 Prozent (R) trägt, erhält eine jährliche Rendite (R) von Rs 4, d. H.

V = Rs 4 / 0, 04 = Rs 100. Wenn der Marktzinssatz auf 8% steigt, dann ist V = Rs 4 / 0, 08 = Rs50; wenn es auf 2 Prozent fällt, dann ist V = Rs 4 / 0, 02 = Rs 200.

Einzelpersonen und Geschäftsleute können also durch den Kauf von Anleihen im Wert von jeweils Rs 100 zum Marktpreis von Rs 50 bei einem hohen Zinssatz (8 Prozent) gewinnen und diese wieder verkaufen, wenn sie teurer sind (Rs 200 jeweils bei einem Zinssatz von die Zinsen sinken (auf 2 Prozent).

Keynes zufolge sind es Erwartungen über Änderungen der Anleihekurse oder des aktuellen Zinssatzes, die die spekulative Geldnachfrage bestimmen. Bei der Erklärung der spekulativen Geldnachfrage hatte Keynes einen normalen oder kritischen Zinssatz (r c ) im Auge. Wenn der aktuelle Zinssatz (r) über dem „kritischen“ Zinssatz liegt, erwarten die Geschäftsleute, dass dieser sinkt und der Anleihekurs steigt. Sie werden daher Anleihen kaufen, um sie in Zukunft zu verkaufen, wenn ihre Kurse steigen, um dadurch zu gewinnen. In solchen Zeiten würde die spekulative Geldnachfrage nachlassen. Liegt der aktuelle Zinssatz dagegen unter dem kritischen Zinssatz, erwarten die Geschäftsleute einen Anstieg und die Kurse der Anleihen. Sie werden daher in der Gegenwart Anleihen verkaufen, wenn sie welche haben, und die spekulative Geldnachfrage würde steigen.

Wenn also r> r 0 ist, hält ein Anleger seine gesamten liquiden Mittel in Anleihen, und wenn r <r 0 ist, gehen seine gesamten Positionen in Geld über. Wenn r = r 0 ist, wird es ihm gleichgültig, Anleihen oder Geld zu halten.

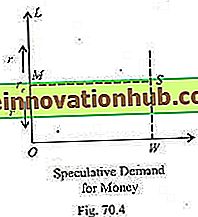

Die Beziehung zwischen der Geldnachfrage einer Person und dem Zinssatz ist in Abbildung 70.4 dargestellt. Die horizontale Achse zeigt die Geldnachfrage der Person zu spekulativen Zwecken sowie die aktuellen und kritischen Zinssätze auf der vertikalen Achse. Die Abbildung zeigt, dass, wenn r größer als r 0 ist, der Vermögensinhaber seine gesamten Barguthaben in Anleihen einbringt und seine Nachfrage nach Geld gleich Null ist.

Dies wird durch den LM-Abschnitt der vertikalen Achse veranschaulicht. Wenn r unter r 0 fällt, erwartet die Person mehr Kapitalverluste bei Anleihen als bei der Zinsrendite. Er wandelt daher seinen gesamten Besitz in Geld um, wie OW in der Abbildung zeigt. Diese Beziehung zwischen der Geldnachfrage eines einzelnen Vermögensinhabers und dem aktuellen Zinssatz ergibt die diskontinuierliche schrittweise Nachfrage nach der Geldkurve LMSW.

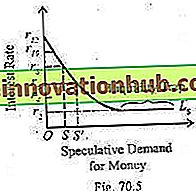

Für die Gesamtwirtschaft kann die individuelle Nachfragekurve unter der Annahme aggregiert werden, dass sich die einzelnen Asset-Inhaber in ihren kritischen Raten r 0 unterscheiden . Es ist eine glatte Kurve, die von links nach rechts abfällt, wie in Abbildung 70.5 dargestellt.

Somit ist die spekulative Geldnachfrage eine abnehmende Funktion des Zinssatzes. Je höher der Zinssatz, desto niedriger die spekulative Geldnachfrage und je niedriger der Zinssatz, desto höher ist die spekulative Geldnachfrage. Sie kann algebraisch ausgedrückt werden als Ls = f (r), wobei Ls die spekulative Geldnachfrage und r der Zinssatz ist.

Geometrisch ist dies in Abbildung 70.5 dargestellt. Die Abbildung zeigt, dass bei einem sehr hohen Zinssatz r J2 die spekulative Geldnachfrage gleich Null ist und die Geschäftsleute ihren Bargeldbestand in Anleihen investieren, weil sie der Meinung sind, dass der Zinssatz nicht weiter steigen kann. Da der Zinssatz sinkt, heißt R 8, dass die spekulative Geldnachfrage OS ist. Mit einem weiteren Rückgang des Zinssatzes auf r 6 steigt er auf OS 'an. Die Form der Ls-Kurve zeigt also, dass mit steigendem Zinssatz die spekulative Geldnachfrage nachlässt; und mit dem fall des zinssatzes steigt er. Daher ist die spekulative Keynesianische Nachfrage nach Geld in Abhängigkeit von dem Verhalten der Zinssätze sehr volatil.

Liquiditätsfalle:

Keynes visualisierte Bedingungen, unter denen die spekulative Geldnachfrage hoch oder sogar völlig elastisch wäre, so dass Änderungen der Geldmenge vollständig in Spekulationsbilanzen absorbiert würden. Dies ist die berühmte keynesianische Liquiditätsfalle. In diesem Fall haben Änderungen der Geldmenge keinerlei Auswirkungen auf Preise oder Erträge. Laut Keynes ist dies wahrscheinlich, wenn der Marktzins sehr niedrig ist, so dass auch die Renditen von Anleihen, Aktien und anderen Wertpapieren niedrig sind.

Bei einem sehr niedrigen Zinssatz wie r 2 wird die Ls-Kurve vollkommen elastisch und die spekulative Geldnachfrage ist unendlich elastisch. Dieser Teil der Ls-Kurve wird als Liquiditätsfalle bezeichnet. Bei einer so niedrigen Rate bevorzugen die Menschen lieber Geld in bar als in Anleihen zu investieren, da der Kauf von Anleihen einen definitiven Verlust bedeutet. Die Menschen werden keine Anleihen kaufen, solange der Zinssatz auf dem niedrigen Niveau bleibt und sie darauf warten, dass der Zinssatz wieder auf das „normale“ Niveau zurückkehrt und die Anleihekurse fallen.

Laut Keynes steigt das Verlustrisiko beim Halten von Anleihen, wenn der Zinssatz gegen null geht. „Wenn der Preis für Anleihen so hoch gestiegen ist, dass der Zinssatz beispielsweise nur 2 Prozent oder weniger beträgt, wird ein sehr geringer Preisverfall für Anleihen die Rendite vollständig auslöschen, und ein geringfügiger weiterer Rückgang wäre die Folge Verlust des Teils des Kapitals. “Je niedriger der Zinssatz ist, desto geringer sind die Erträge aus Anleihen. Je größer die Nachfrage nach Bargeldbeständen ist. Folglich wird die Ls-Kurve vollkommen elastisch.

Laut Keynes „führt ein langfristiger Zinssatz von 2 Prozent mehr zu Furcht als zu Hoffnung und bietet gleichzeitig eine laufende Rendite, die nur ausreicht, um ein sehr geringes Maß an Angst auszugleichen. "Dies macht die Ls-Kurve" praktisch absolut in dem Sinne, dass fast jeder Bargeld vorgezogen hat, um eine Schuld zu halten, deren Zinssatz so niedrig ist. "

Prof. Modigliani ist der Ansicht, dass eine unendlich elastische Ls-Kurve in einer Zeit großer Unsicherheit möglich ist, wenn Preissenkungen erwartet werden und die Tendenz zur Investition in Anleihen abnimmt oder wenn „eine echte Knappheit von zu Zinssätzen rentablen Anlagemöglichkeiten herrscht höher als das institutionelle Minimum. “

Das Phänomen der Liquiditätsfalle hat einige wichtige Implikationen.

Erstens kann die Währungsbehörde den Zinssatz nicht beeinflussen, selbst wenn sie eine billige Geldpolitik verfolgt. Eine Erhöhung der Geldmenge kann nicht dazu führen, dass der Zinssatz in einer Liquiditätsfalle weiter sinkt. Zweitens kann der Zinssatz nicht auf null fallen.

Drittens kann die Politik einer allgemeinen Lohnkürzung angesichts einer perfekt elastischen Liquiditätspräferenzkurve, wie beispielsweise Ls in Abbildung 70.5, nicht wirksam sein. Zweifellos würde eine Politik der allgemeinen Lohnsenkung Löhne und Preise senken und somit Geld aus Transaktionen zu spekulativen Zwecken freisetzen. Der Zinssatz würde davon unberührt bleiben, da die Menschen aufgrund der vorherrschenden Unsicherheit am Geldmarkt Geld halten würden. Wenn neues Geld geschaffen wird, geht es sofort in spekulative Salden und wird in Bankkassen oder Kassen gelegt, anstatt angelegt zu werden. Es ergeben sich somit keine Auswirkungen auf das Ergebnis. Das Einkommen kann sich ohne Änderung der Geldmenge ändern. Daher haben monetäre Veränderungen unter den Bedingungen der absoluten Liquiditätspräferenz einen schwachen Einfluss auf die wirtschaftliche Aktivität.

Die Gesamtnachfrage nach Geld:

Laut Keynes ist das für Transaktionen und Vorsorgezwecke gehaltene Geld in erster Linie von der Höhe des Einkommens L T = f (F) abhängig, und die spekulative Geldnachfrage ist vom Zinssatz Ls = f (r) abhängig. . Somit ist die Gesamtnachfrage nach Geld sowohl vom Einkommen als auch vom Zinssatz abhängig:

L T + L S = f (Y) + f (r)

oder L = f (Y) + f (r)

oder L = f (Y, r)

Wobei L die Gesamtnachfrage nach Geld darstellt.

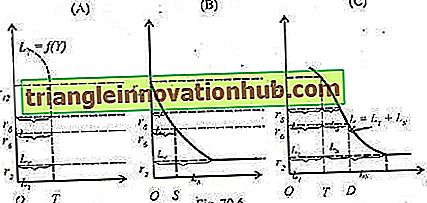

So kann die Gesamtnachfrage nach Geld durch die Quersummierung der Anforderungsfunktion für Transaktionen und Vorsichtszwecke und die Anforderungsfunktion für spekulative Zwecke abgeleitet werden, wie in Abbildung 70.6 (A), (B) und (C) dargestellt. Feld (A) der Abbildung zeigt ОТ, die Transaktionen und die vorsorgliche Geldnachfrage auf Y-Einkommensebene und unterschiedliche Zinssätze. Panel (B) zeigt die spekulative Geldnachfrage zu verschiedenen Zinssätzen. Es ist eine inverse Funktion des Zinssatzes.

Bei einem Zinssatz von r 6 ist dies beispielsweise OS, und wenn der Zinssatz auf r fällt, wird die Ls-Kurve vollkommen elastisch. Tafel (C) zeigt die Gesamtnachfragekurve für Geld L, die eine seitliche Summation der LT- und Ls-Kurven ist: L = L T + L S. Zum Beispiel ist bei einem Zinssatz von rb die Gesamtnachfrage nach Geld OD, was die Summe der Transaktionen und der Vorsorgebedarf ОТ plus der spekulativen Nachfrage TD ist, OD = OT + TD. Bei einem Zinssatz von r 2 wird auch die gesamte Geldnachfragekurve vollkommen elastisch und zeigt die Position der Liquiditätsfalle.