Zeitwert des Geldes für das Finanzmanagement

In diesem Artikel werden folgende Themen behandelt: - 1. Zeitpräferenz für Geld 2. Berechnung des einfachen Zinssatzes 3. Berechnung des Gesamtwerts 4. Berechnung des Barwerts 5. Verwendung der Finanzanalyse 6. Verhältnisanalyse 7. Diskontierter Cashflow 8. Break-Even-Analyse (BEP) 9. Nutzen des Umfangs der Produktion 10. Cash Break-Even-Punkt.

Die meisten finanziellen Entscheidungen wie der Erwerb von Vermögenswerten oder die Beschaffung von Geldern beeinflussen den Cashflow in verschiedenen Zeiträumen. Wenn zum Beispiel ein Vermögenswert erworben wird, ist ein sofortiger Barausgleich erforderlich, und er wirkt sich in vielen zukünftigen Perioden auf die Cashflows aus der Nutzung des Anlagevermögens aus. In ähnlicher Weise erhält das Unternehmen, wenn es Geld von einer Bank leiht, jetzt Bargeld und verpflichtet sich, die Zinsen zu zahlen und den Kapitalbetrag in der Zukunft zurückzuzahlen.

Die Anerkennung des Zeitwerts des Geldes ist äußerst wichtig für die finanzielle Entscheidungsfindung. Wenn der Zeitpunkt der Cashflows nicht angemessen berücksichtigt wird, kann das Unternehmen Entscheidungen treffen, die das Ziel der Wohlfahrtsmaximierung der Eigentümer beeinträchtigen könnten.

Zeiteinstellung für Geld:

Wenn sich ein Individuum vernünftig verhält, sollte er eine Gelegenheit, einen bestimmten Geldbetrag zu erhalten, nicht so schätzen, dass er der Gelegenheit entspricht, zu einem späteren Zeitpunkt den gleichen Betrag zu haben. Die meisten Menschen legen mehr Wert auf die Möglichkeit, das Geld jetzt zu erhalten, als auf ein oder mehrere Jahre zu warten, um denselben Betrag zu erhalten.

Dieses Phänomen wird als zeitliche Präferenz der Person für Geld bezeichnet. Die Zeitpräferenz für Geld wird im Allgemeinen durch einen Zinssatz oder einen Abzinsungssatz ausgedrückt. Wenn der Zinssatz beispielsweise 10% beträgt, kann eine Person zwischen jetzt 100 Rupien und 110 Rupien pro Jahr gleichgültig sein, da sie diese beiden Beträge als gleichwertig ansieht.

Berechnung der einfachen Zinsen:

Die Formel von einfachem Interesse lautet:

F = P + Pi = P (l + i)

wobei F der zukünftige Wert ist, P der Wert der Anlage und i der Zinssatz ist.

Berechnung des zusammengesetzten Wertes:

Der Gesamtwert eines Investitionsbetrags kann nach folgender Formel berechnet werden:

F = P (1 + i) n

Wobei F der zukünftige Wert ist, P der investierte Betrag ist, i der Zinssatz oder Abzins und n die Anzahl der Zinsperioden ist.

Wenn der Zeitraum ein Jahr ist, wird n die Anzahl der Jahre darstellen. Bei vierteljährlichen oder halbjährlichen Perioden ist der Zinssatz oder Abschlag durch 4 oder 2 zu teilen. Der durch n dargestellte Zeitraum sollte die Gesamtzahl der Viertel, Halbjahre oder Jahre darstellen, für die der Betrag investiert wurde.

Wenn zum Beispiel 1.000 Rs für 3 Jahre zu einem Zinssatz von 10% mit vierteljährlicher Zinsbindung investiert werden, lautet die Gleichung wie folgt:

F = P (1 + 10/4) 12

Berechnung des Barwerts:

Durch Umkehrung der obigen Gleichung kann der Barwert eines zukünftigen Betrags oder einer Reihe zukünftiger Geldzuflüsse ermittelt werden.

Bei der Berechnung des Barwerts eines nach einem Jahr zu zahlenden Pauschalbetrags wird beispielsweise die folgende Formel verwendet:

P = F / (1 + i)

wobei P der Barwert ist, F der Zukunftswert ist und i der Zinssatz ist.

Der Barwert der Serie zukünftiger Zahlungsmittelzuflüsse durch Abzinsung zu einem bestimmten Zinssatz wird nach folgender Formel berechnet:

P = F / (1 + i) n

Wenn P der Barwert der Investition ist, ist F die am Ende des n- ten Zeitraums zu zahlende Pauschale. Wenn der so berechnete Barwert dem ursprünglich investierten Betrag entspricht oder diesen übersteigt, wird die Investition als solide oder tragfähige Entscheidung betrachtet.

Verwendung der Finanzanalyse:

Bei der Finanzanalyse werden die finanziellen Stärken und Schwächen des Unternehmens ermittelt, indem die Beziehungen zwischen den Positionen der Bilanz und der Gewinn- und Verlustrechnung richtig hergestellt werden. Die Art der Analyse unterscheidet sich je nach dem Zweck des Analytikers. Zum Beispiel sind die Gläubiger des Handels an der Tatsache interessiert, dass das Unternehmen in der Lage sein sollte, seine Forderungen innerhalb kurzer Zeit zu erfüllen.

Ihre Analyse beschränkt sich daher auf die Bewertung der Liquiditätsposition des Unternehmens. Banken und Finanzinstitute hingegen interessieren sich für die langfristige Zahlungsfähigkeit und das Überleben des Unternehmens. Sie analysieren die Rentabilität des Unternehmens über einen bestimmten Zeitraum, seine Fähigkeit, Bargeld zu generieren, Zinsen zu zahlen und ihre Forderungen zu bezahlen.

Die Banken analysieren auch die Beziehungen zwischen den verschiedenen Finanzierungsquellen, um die Position des Unternehmens in Bezug auf die Verzahnung zu bestimmen, dh wie hoch der Anteil der Fremdschulden am Kapital des Eigentümers ist. Die Kreditgeber analysieren nicht nur die historischen Abschlüsse, sondern verlangen, dass das Unternehmen die geschätzten und geplanten Abschlüsse bereitstellt, um Analysen über seine zukünftige Zahlungsfähigkeit und Rentabilität zu erstellen.

Der Kreditsachbearbeiter der Bank erhält daher die Finanzdaten einschließlich der Bilanz und der Gewinn- und Verlustrechnung des Antragstellers, die jeweils für die letzten zwei Jahre gültig sind, sowie Schätzungen und Prognosen für das laufende und das folgende Jahr zum Zwecke der Analyse. Im Rahmen der Analyse der Finanzdaten muss der Kreditsachbearbeiter verschiedene Finanzkennzahlen ausarbeiten und auswerten.

Verhältnis Analyse:

Die mathematisch ausgedrückte Beziehung zwischen zwei Rechnungslegungsgrößen wird als Finanzkennzahl oder einfach als Kennzahl bezeichnet. Eine Ratio hilft dem Analysten, qualitative Entscheidungen über die Finanzlage und die Leistung des Unternehmens zu treffen. Der einfachste Weg, die Leistung des Unternehmens zu bewerten, besteht im Vergleich der aktuellen Kennzahlen mit den früheren Kennzahlen. Ein Vergleich der Finanzkennzahlen der letzten drei Jahre gibt Aufschluss über die Entwicklung der Geschäftsentwicklung des Unternehmens.

In Anbetracht der Anforderungen der verschiedenen Nutzer von Kennzahlen können diese in die folgenden vier wichtigen Kategorien eingeteilt werden:

(i) Liquiditätskennzahlen

(ii) Verschuldungsgrad

(iii) Aktivitätsverhältnisse und

(iv) Rentabilitätskennzahlen.

Die Liquiditätskennzahlen messen die Fähigkeit des Unternehmens, aktuelle Verpflichtungen zu erfüllen. Die Verschuldungsquote zeigt den Anteil der Verschuldung und der Eigenkapitalausstattung (Kapital) bei der Finanzierung der Vermögenswerte des Unternehmens. Liquiditäts- und Hebelverhältnisse werden auch als Solvabilitätskennzahlen bezeichnet. Die Aktivitätskennzahlen spiegeln die Effizienz des Unternehmens bei der Nutzung seiner Vermögenswerte wider. Die Rentabilitätskennzahlen messen die Gesamtleistung und die Effektivität des Unternehmens.

(i) Liquiditätskennzahlen:

Aktuelles Verhältnis:

Die aktuelle Quote wird durch Division der kurzfristigen Vermögenswerte durch die kurzfristigen Verbindlichkeiten berechnet.

Interpretation der Ratio:

Ein relativ hoher Wert der aktuellen Quote wird als Hinweis darauf angesehen, dass das Unternehmen liquide ist und seine aktuellen Verpflichtungen bezahlen kann. Auf der anderen Seite wird ein relativ niedriger Wert der aktuellen Quote als Hinweis darauf angesehen, dass das Unternehmen Schwierigkeiten hat, seine aktuellen Schulden zu begleichen. Als herkömmliche Regel gilt ein Stromverhältnis von 1, 33: 1 oder mehr als zufriedenstellend.

Schnelles oder saures Testverhältnis:

Dies ist ein genaueres Maß für die Liquidität des Unternehmens. Dieses Verhältnis stellt das Verhältnis zwischen schnellen oder liquiden Aktiva und kurzfristigen Verbindlichkeiten her, die sehr kurzfristig zu zahlen sind. Ein Vermögenswert ist liquide, wenn er sofort oder angemessen bald ohne Wertverlust in Bargeld umgewandelt werden kann. Bargeld ist das liquideste Gut.

Die anderen Vermögenswerte, die als relativ liquide gelten und in den Schnellaktiva enthalten sind, sind Hook-Schulden und marktfähige Wertpapiere. Lagerbestände (Vorräte) und Rechnungsabgrenzungsposten gelten als weniger liquide und werden daher zum Zwecke des schnellen Verhältnisses vom Umlaufvermögen ausgeschlossen.

Auf der Passivseite werden, wenn die Kredite von Banken und Finanzinstituten mittelfristiger Natur sind, diese bei der Berechnung der Schnell- oder Sure-Test-Ratio von den kurzfristigen Verbindlichkeiten ausgenommen. Somit kann die Schnellkennziffer erreicht werden, indem die Summe der Schnellvermögenswerte durch die kurzfristigen Kernverbindlichkeiten geteilt wird.

Interpretation der Ratio:

Im Allgemeinen wird ein schnelles Verhältnis von 1: 1 als zufriedenstellende aktuelle Finanzlage betrachtet.

(ii) Verschuldungsgrad

Kurzfristige Gläubiger wie Bankiers und Materiallieferanten befassen sich eher mit der aktuellen Schuldentilgungsfähigkeit des Unternehmens. Auf der anderen Seite sind langfristige Darlehensgeber (einschließlich Banken, die Laufzeitkredite vergeben) und langfristige Gläubiger stärker mit der langfristigen Finanzkraft des Unternehmens befasst. Um die langfristige Finanzlage des Unternehmens zu beurteilen, werden die Verschuldungsquote oder die Kapitalstrukturquote berechnet.

Die Kapitalstruktur eines Unternehmens umfasst die Eigenkapitalbasis und die aufgenommenen Mittel. Wenn die Eigenkapitalbasis dünn ist, ist das Risiko für die Gläubiger und Banken hoch. Die mittel- und langfristigen Verbindlichkeiten des Unternehmens werden hier als gehebeltes oder geliehenes Kapital betrachtet. Daher werden die Verschuldungsquoten berechnet, um das finanzielle Risiko und die Fähigkeit des Unternehmens, Schulden zu verwenden, um den Nutzen der Aktionäre zu maximieren, zu messen.

Verschuldungsgrad:

Die Verschuldungsquote ist das Maß für die relativen Ansprüche der Gläubiger und der Eigentümer an den Vermögenswerten des Unternehmens. Dieses Verhältnis wird berechnet, indem die langfristigen Schulden (langfristige Schulden) durch das Eigenkapital des Inhabers / Haseninhabers oder die Eigenkapitalbasis dividiert werden. Die Eigenkapitalbasis umfasst das Eigenkapital + Reserven des Eigentümers oder Anteilseigners sowie den Überschuss. Dieses Verhältnis wird auch als Funded Debt-Equity-Ratio bezeichnet.

Debt-Equity-Ratio = Langfristige Schulden / Eigentümer / Eigenkapital

Je niedriger die Verschuldungsquote, desto stärker ist die Finanzlage des Unternehmens.

Für die Berechnung der Debt-Equity-Ratio, die die Beziehung zwischen dem Eigenkapital und der Summe der Fremdverbindlichkeiten angibt, nehmen Bankiers häufig die gesamten Fremdverpflichtungen in Anspruch. Im Allgemeinen wird ein Verhältnis von 3: 1 als ziemlich sicher angesehen. Je höher das Verhältnis, desto höher ist das Gearing oder die Hebelwirkung des Kapitals oder des Nettovermögens des Unternehmens / Unternehmens.

Zinsdeckungsgrad:

Die Zinsdeckungsquote ist eine der herkömmlichsten Kennzahlen, mit der die Schuldendienstfähigkeit des Unternehmens getestet wird. Dies wird wie folgt berechnet:

Zinsdeckungsquote = Nettogewinn vor Zinsen und Steuern / Zinskosten

Je höher das Verhältnis, desto höher ist die Fähigkeit, die Schuld durch Zahlung von Zinsen zu bedienen.

Verschuldungsquote (DSCR):

Dieses Verhältnis gibt die Fähigkeit des Unternehmens an, Zinsen zu zahlen, sowie die Hauptschuld, die langfristig aufgenommen wurde.

Dies wird wie folgt berechnet:

Ein Verhältnis von mindestens 1, 5: 1 wird als zufriedenstellend angesehen. Je höher das Verhältnis, desto besser der Komfort für die Kreditgeber.

Asset Coverage Ratio:

Banken als gesicherte Gläubiger möchten den Umfang der Sicherheitsabdeckung in Bezug auf ihr Risiko kennen.

Dies wird wie folgt berechnet:

Je höher das Verhältnis, desto besser ist die Abdeckung für die Sicherheit.

(iii) Aktivitätsverhältnis:

Lager- / Umschlagsquote:

Dieses Verhältnis gibt die Effizienz des Bestandsmanagements des Unternehmens an.

Der Lagerumschlag zeigt, wie schnell sich der Bestand durch Verkäufe in Forderungen verwandelt. Im Allgemeinen weist ein hoher Lagerumschlag auf ein gutes Bestandsmanagement hin, und ein niedrigerer Umsatz deutet auf ein ineffizientes Bestandsmanagement hin. Ein niedriger Lagerumschlag impliziert einen übermäßigen Lagerbestand, der durch Produktions- und Verkaufsaktivitäten oder langsame Bestände oder veraltete Lagerbestände gewährleistet ist.

Schuldnerumsatzquote:

Ein Unternehmen verkauft Waren sowohl auf Kredit- als auch auf Bargeldbasis. Wenn die Firma ihren Kunden Kredite gewährt, werden Buchforderungen oder andere Schuldner in den Konten der Firma angelegt. Es wird erwartet, dass die Schuldner kurzfristig in Bargeld umgewandelt werden und daher im Umlaufvermögen enthalten sind. Die Liquiditätsposition des Unternehmens hängt in hohem Maße von der Qualität der Schuldner ab. Ein Finanzanalyst verwendet zwei Kennzahlen, um die Qualität oder Liquidität von Schuldnern zu beurteilen.

Die Umsätze der Schuldner geben an, wie oft die Umsätze der Schuldner oder der Forderungen pro Jahr durchschnittlich sind. Je höher der Umsatz des Schuldners ist, desto effizienter ist die Verwaltung der Vermögenswerte.

Durchschnittlicher Sammelzeitraum:

Die durchschnittliche Sammelperiodenquote macht die Kreditpolitik des Unternehmens und die Qualität der Schuldner klarer. Dieses Verhältnis wird wie folgt berechnet:

Der Zeitraum gibt die Anzahl der Tage an, die die Firma zulässt. Die durchschnittliche Sammelperiodenquote misst die Qualität der Schuldner, da sie die Schnelligkeit oder Verlangsamung ihrer Eintreibbarkeit anzeigt. Je kürzer die durchschnittliche Inkassodauer ist, desto höher ist die Qualität der Schuldner, da eine kurze Inkassodauer die sofortigen Zahlungen der Schuldner impliziert.

Gläubiger-Umsatzquote:

Die Umsatzquote der Gläubiger gibt Aufschluss über die Fähigkeit des Unternehmens, Kredite von seinen Lieferanten zu erhalten. Sie wird als Anzahl der erhaltenen Tage- oder Monatsguthaben ausgedrückt. Eine Erhöhung der Anzahl von Tagen / Monaten bedeutet, dass der Kredit länger ausfällt und die Zahlung durch das Unternehmen verlangsamt wird.

Capital Employed Umsatz:

Das eingesetzte Kapital ist in der Regel die Summe der langfristigen Schulden und des Eigenkapitals oder der Eigenmittel des Eigentümers. Es stellt somit die langfristigen Mittel dar, die von Gläubigern und Eigentümern im Unternehmen eingesetzt werden.

Dieses Verhältnis gibt die Fähigkeit des Unternehmens an, einen Umsatz pro Rupie langfristiger Investitionen zu generieren. Je höher das Verhältnis, desto effizienter ist die Verwendung des von den Eigentümern und langfristigen Gläubigern eingesetzten Kapitals. Dieses Verhältnis wird mit dem Branchendurchschnitt verglichen, um finanzielle Entscheidungen zu treffen.

(iv) Rentabilitätskennzahlen

Ein Unternehmen sollte Gewinne erwirtschaften, um zu überleben und über einen langen Zeitraum zu wachsen. Es müssen ausreichende Gewinne erwirtschaftet werden, um die Geschäftstätigkeit des Unternehmens aufrechtzuerhalten, um von Banken und Anlegern Geld für Erweiterungszwecke zu erhalten und zu den sozialen Gemeinkosten für das Wohlergehen der Gesellschaft beizutragen.

Bruttogewinnmarge:

Die Rohertragsmarge spiegelt die Effizienz wider, mit der das Management jede Produkteinheit produziert. Dieses Verhältnis gibt die durchschnittliche Spanne zwischen den Kosten der verkauften Waren und dem Verkaufserlös an.

Return on Investment (ROI):

Die Rentabilität eines Unternehmens wird auch in Bezug auf Investitionen gemessen. Der Begriff Investition kann sich auf das gesamte Vermögen oder das eingesetzte Kapital beziehen.

Dementsprechend werden die beiden folgenden wichtigen Rentabilitätskennzahlen von Analysten und Banken berechnet:

(i) Anlagenrendite (ROA)

(ii) Kapitalrendite (ROCE)

Anlagenrendite (ROA):

Die Gesamtkapitalrendite oder das Verhältnis von Gewinn zu Vermögen entspricht dem Nettogewinn / Gesamtvermögen. Somit,

Bei der Abnahme der Bilanzsumme werden immaterielle Vermögenswerte ausgeschlossen.

Die Kapitalrendite ist ein nützlicher Maßstab für die Rentabilität aller in die Vermögenswerte des Unternehmens investierten Finanzmittel. Das Verhältnis wird prozentual berechnet und je höher der Wert, desto besser das Ergebnis.

Kapitalrendite (ROCE):

Das Ergebnis wird in Prozent angegeben.

Die Verzinsung des eingesetzten Kapitals gibt an, wie gut das Management die von langfristigen Gläubigern / Banken und Eigentümern bereitgestellten Mittel eingesetzt hat. Je höher die Quote, desto effizienter ist das Unternehmen bei der Verwendung der ihm anvertrauten Mittel. Das Verhältnis sollte mit den Verhältnissen des ähnlichen Geschäfts und dem Branchendurchschnitt verglichen werden. Dieser Vergleich zeigt die relative Betriebseffizienz des Unternehmens.

Amortisationszeit:

Wenn sich ein Geschäftsbereich für größere Investitionen entscheidet, wird anhand des Amortisationszeitraums untersucht, inwieweit der Betrag der Investitionen durch die Erzeugung eines Überschusses aus diesen Ausgaben wiederhergestellt werden kann.

Die Amortisationszeit ist eine weithin anerkannte traditionelle Methode zur Bewertung von Investitionsvorschlägen. Sie ist definiert als die Anzahl von Jahren, die erforderlich ist, um die ursprünglich in ein Projekt investierten Barauslagen zurückzufordern. Wenn das Projekt konstante jährliche Zahlungsmittelzuflüsse generiert, kann die Amortisationszeit berechnet werden, indem der Betrag der Zahlungsmittel durch den Betrag des jährlichen Zahlungsmittelzuflusses dividiert wird.

Beispiel:

Ein Projekt erfordert einen Aufwand von 500.000 Rupien und bringt einen jährlichen Mittelzufluss von 125.000 Rupien für 7 Jahre. Die Amortisationszeit für das Projekt ist:

Im Falle ungleicher Mittelzuflüsse kann die Amortisationszeit ermittelt werden, indem die jährlichen Mittelzuflüsse so lange addiert werden, bis der Gesamtbetrag dem anfänglichen Geldaufwand entspricht.

Senken Sie die Amortisationszeit, desto besser ist das Projekt, da die für das Projekt aufgenommenen Darlehen in kürzester Zeit zurückgezahlt werden können.

Discounted Cash Flow:

Die Discounted-Cashflow-Methode ist eine der klassischen wirtschaftlichen Methoden zur Bewertung des Investitionsvorschlags. Bei Anwendung der Discounted-Cashflow-Techniken (DCF) wird der Barwert der künftigen Mittelzuflüsse berechnet und somit der Zeitwert des Geldes explizit erfasst. Die zu unterschiedlichen Zeitpunkten entstehenden Mittelzuflüsse unterscheiden sich im Wert und sind nur vergleichbar, wenn ihre Gegenwertwerte ermittelt werden.

Dies geschieht durch einen angemessenen Zinssatz, um die zukünftigen Mittelzuflüsse auf den Barwert abzurechnen. Im Allgemeinen sind die angemessenen Zinssätze die Kapitalkosten des Unternehmens oder des Unternehmens. Dies ist auch die von den Anlegern erwartete Mindestrendite, die das Unternehmen mit seinem Investitionsvorschlag erwirtschaften soll.

Der Barwert der zukünftigen Mittelzuflüsse und der Barwert der Investitionsausgaben werden unter Verwendung der Kapitalkosten als Zinssatz oder Diskontierungssatz berechnet. Wenn alle Mittelabflüsse im ersten Jahr getätigt werden, entspricht ihr Barwert dem tatsächlich verwendeten Geldbetrag. Der Barwert (NPV) wird durch Abzug des Barwerts der Geldabflüsse vom Gesamtbarwert der Geldzuflüsse abgeleitet.

Zu diesem Zweck ist die mathematische Formel, die von den Projektbewertern verwendet wird, wie folgt:

Barwert = F / (1 + i) n

Wobei F der zukünftige jährliche Zahlungsmittelzufluss ist, i der Zinssatz oder der Abzinsungssatz ist und n der Zeitraum für die Anzahl der Jahre ist, für die der zukünftige Mittelzufluss auf den Barwert abgezinst wird. So wird der zukünftige Mittelzufluss jedes Jahres diskontiert und der Gesamtbarwert der Zuflüsse entspricht den Abflüssen. Besser ist das Projekt.

Illustration:

Wenn gefragt wird, wie viel ein Anleger jetzt aufgeben sollte, um einen Re-Betrag zu erhalten. 1 nach 1, 2 oder 3 Jahren? Bei einem angenommenen Zinssatz von 10% kann der zu Beginn des Jahres zu opfende Betrag wie folgt berechnet werden:

Der geopferte Betrag (Kapitalbetrag) wird anfangs als 'P' angenommen, das nach einem Jahr auf 'F' (zukünftiger Wert) anwächst, und das 'F' wird berechnet, indem die Formel —F = P (1 + i) nach angewendet wird ein Jahr. Aus der obigen Formel kann der Wert von 'P' durch die folgende Gleichung berechnet werden:

P = F / (1 + i) oder P = Re 1 / 1, 10 = Re 0, 909

wobei "F" der zukünftige Wert ist, "P" der Hauptbetrag oder die Anfangsinvestition ist, "i" der Zinssatz / Abschlag ist.

Dies bedeutet, dass bei einem Zinssatz / Abzinsungssatz von 10% der nach einem Jahr zu erwartende Barwert von Re 1 heute 0, 909 Re entspricht. Die Barwerte des Re 1-Zuflusses am Ende von zwei- und dreijährigen Perioden können auf ähnliche Weise ermittelt werden. Die heute hinterlegte Menge an "P" würde nach zwei Jahren auf "F" = P (1 + i) 2 anwachsen. Ähnlich ist es nach 3 Jahren 'F' = P (1 + i) 3 und so weiter. Somit können die Barwertberechnungen für eine beliebige Anzahl von Jahren und unter Anwendung eines beliebigen Zinssatzes / Abzugs durchgeführt werden.

Die Formel ist gleich P = F / (1 + i) n

Um jedoch den Barwert des gleichen Betrags nach 2/3/4/5 Jahren zu erhalten, brauchen wir die Berechnungen nicht durch Anwenden der obigen Formel vorzunehmen, die eine komplizierte Berechnung erfordert, insbesondere wenn die Anzahl der zukünftigen Jahre mehr als 2 beträgt kann sich auf eine vorberechnete Barwerttabelle beziehen (siehe nachstehende Tabelle), aus der hervorgeht, dass der Barwert von Re 1 nach 'n' Jahren zum Zinssatz / Abschlag 'i' zu erhalten ist.

Um den Barwert eines beliebigen Betrags herauszufinden, müssen Sie einfach den entsprechenden Barwertfaktor (PVF) aus der Tabelle ermitteln und den zukünftigen Wert mit diesem Faktor multiplizieren. Angenommen, ein Anleger möchte herausfinden, ob der derzeitige Wert von Rs 5-Lacks nach 10 Jahren zu erhalten ist und sein bevorzugter Zinssatz 8% beträgt. Holen Sie sich zunächst den aktuellen Wert aus der Tabelle, die in der 10. Zeile und in der 8% -Spalte verfügbar ist.

Der Barwertfaktor beträgt 0, 463. Wenn Sie Rs 5 lacs mit diesem Faktor multiplizieren, erhalten Sie Rs 231500 als Barwert. Der Nettobarwert ist die Differenz zwischen dem ursprünglich investierten Betrag und dem Barwert der künftigen Mittelzuflüsse über einen Zeitraum einer bestimmten Anzahl von Jahren. Wenn es positiv ist, ist es eine gute Anlageentscheidung, und wenn es negativ ist, muss der Anleger darüber nachdenken, bevor er die Anlageentscheidung trifft. Die Barwertberechnung wird auch als Discounted-Cashflow-Berechnung bezeichnet.

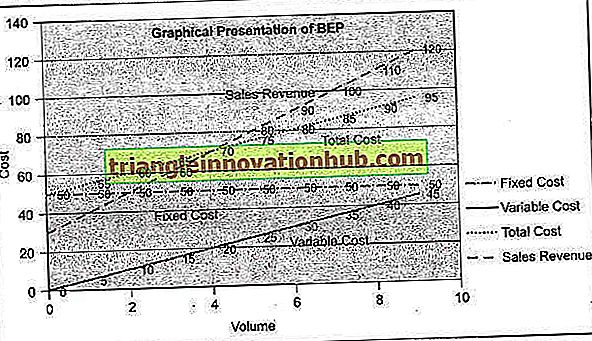

Break-Even-Analyse (BEP):

Die Break-Even-Analyse oder der Break-Even-Point (BEP) gibt die Höhe des Umsatzes an, bei dem sich Kosten und Umsatz im Gleichgewicht befinden. Der Break-Even-Punkt kann als der Punkt des Verkaufsvolumens definiert werden, an dem der Gesamtumsatz den Gesamtkosten entspricht. Es ist ein Punkt ohne Gewinn und Verlust.

Bei der Break-Even-Analyse werden die Gesamtkosten eines Produkts oder einer Dienstleistung in variable Kosten und Fixkosten aufgeteilt. Damit die Gewinnschwelle erreicht werden kann, müssen die variablen Kosten und die Fixkosten des Unternehmens bekannt sein. Der Break-Even-Punkt kann als Einheit oder als Geldwert (Dollar, Pfund, Rupien usw.) des Verkaufsvolumens oder als Prozentsatz der geschätzten Produktionskapazität berechnet werden.

Bevor Sie fortfahren, müssen Sie die folgenden Begriffe kennen, die in der Break-Even-Analyse verwendet werden:

1. Variable Kosten (V)

2. Fixkosten (F)

3. Umsatz (s)

4. Beitrag (C) ist der Überschuss der Verkaufserlöse (S) gegenüber den variablen Kosten (V)

5. Gewinn (P)

Die Differenz zwischen variablen Kosten und Verkaufspreis ist der Beitrag, der sich aus Fixkosten und Gewinn zusammensetzt. Durch den Beitrag werden zunächst die Fixkosten zurückerstattet, und ein etwaiger Selbstbehalt wird als Gewinn ausgewiesen. Wenn der Beitrag geringer ist als die Fixkosten oder die gesamten Fixkosten nicht wiedererlangt werden, erleidet das Unternehmen einen Verlust.

Aus dem Obigen kann die folgende Gleichung herausgearbeitet werden:

S - V = C

Bei Break-Even ist C gleich den Fixkosten (F)

wobei S = Umsatz, V = variable Kosten, F = Fixkosten und P = Gewinn 'C' und 'F' = P (Gewinn)

Gewinnvolumen-Verhältnis (PV-Verhältnis):

Das PV-Verhältnis, auch als Beitragsverhältnis bezeichnet, drückt die Beziehung zwischen Beitrag und Umsatz aus. Bei der Erörterung des PV-Verhältnisses ist es unabdingbar zu verstehen, dass, solange die Fixkosten nicht vollständig wiederhergestellt sind, der Beitrag pro Verkaufseinheit die Fixkosten wiedererlangt und der Moment, in dem die gesamten Fixkosten wiederhergestellt werden, einen Gewinn generiert.

Die PV-Ratio wird berechnet, indem der Beitrag durch den Umsatz geteilt wird, der wie folgt ausgedrückt werden kann:

PV-Verhältnis = C / S oder S - V / S

wobei C = Beitrag, S = Umsatz, V = variable Kosten

BEP in Bezug auf die verkauften Einheiten:

BEP = F / C pro Einheit

oder

Fixkosten geteilt durch den Beitrag der Einheiten (C). Der Beitragsanteil ist die Differenz zwischen dem Verkaufspreis und den variablen Stückkosten.

BEP in Bezug auf den Verkaufswert kann wie folgt berechnet werden:

BEP = Summe Festkosten / PV-Verhältnis oder Festkosten x Gesamtumsatz / Gesamtbeitrag

Viele Unternehmen sind daran interessiert, die Gewinnschwelle als Prozentsatz des geschätzten oder geplanten Umsatzes oder der Kapazität zu berechnen. Dies kann erreicht werden, indem die Break-Even-Verkäufe durch die installierte Kapazität in Prozent geteilt werden.

Grafische Darstellung von BEP:

Fixkosten gelten als Aufwand für eine Fertigungseinheit. Mit zunehmender Produktion werden die Fixkosten auf mehr Produkte verteilt, wodurch die Stückkosten sinken. Folglich steigt der Deckungsbeitrag / Gewinn. Hier kann gesagt werden, dass der Hersteller von Skaleneffekten profitiert.

Große Produktionsunternehmen können diesen Skaleneffekt häufig nutzen. Die Produktion kann auf das optimale Niveau gesteigert werden, solange der Bedarf an weiteren Investitionen zur Kapazitätserweiterung nicht entsteht. Durch die weitere Schaffung von Kapazitäten werden die Fixkosten auf ein anderes Maß angehoben.

Cash Break-Even-Punkt:

Die Fixkosten enthalten die Abschreibung als Kostenelement, obwohl auf diesem Konto kein tatsächlicher Mittelabfluss vorhanden ist. Es ist ein interner Bucheintrag als Teil der aufsichtsrechtlichen Rechnungslegungsnorm. Um den Cash Break-Even-Punkt zu erreichen, wird der Abschreibungsbetrag von den Fixkosten abgezogen, und die reduzierten Fixkosten werden durch Beitrag oder PV-Verhältnis geteilt. Der Cash-Break-Even-Punkt liegt daher auf einem Niveau unter dem zuvor diskutierten allgemeinen Break-Even-Punkt.

Wenn ein Unternehmen unterhalb des Cash-Break-Even-Niveaus operiert, erleidet es durch den Betrieb einen Verlust und es ist ein ernstes Problem für das Unternehmen.