Sperrkonto und Berichtigung von Fehlern

Sperrkonto und Berichtigung von Fehlern!

Das Suspense-Konto wird eröffnet, um den Test-Saldo zu ermitteln, wenn Abrechnungsfehler dazu führen, dass der Test-Saldo nicht einverstanden ist. Der Fehler kann nach der Erstellung der Endabrechnung behoben werden. In einem solchen Fall wird das Suspense-Konto auf das nächste Rechnungsjahr übertragen.

Wenn sich die Fehler auf die Nominalkonten auswirken, wird der Gewinn erhöht oder verringert. Dies liegt daran, dass alle Nominalkonten auf das Handels- und Gewinn- und Verlustkonto übertragen werden. Der Gewinn wird aufgrund von Fehlern bei den Nominalkonten erhöht oder verringert.

Die Bilanz wird jedoch auch durch die Fehler der Nominalkonten beeinflusst, da der Gewinn schließlich auf das in der Bilanz ausgewiesene Kapitalkonto übertragen wird. Wenn Fehler in persönlichen und realen Konten liegen, ist die Bilanz betroffen und der Gewinn oder Verlust.

Nach der Erstellung von Konten sollten normale Konten nicht über die betroffenen Nominalkonten berichtigt werden. Daher ist es notwendig, die Fehler des Vorjahres so zu korrigieren, dass das Handelsergebnis des Folgejahres, in dem die Fehler behoben werden, nicht betroffen ist. Dementsprechend erfolgt die Berichtigung von Beträgen, die sich auf die Nominalkonten beziehen, durch Sonderkonten mit dem Namen „Gewinn- und Verlustkonto“. Nach der Korrektur von Fehlern wird der Saldo des GuV-Kontos auf das Kapitalkonto übertragen.

Abbildung 1:

Die Bücher von Herrn Anandi für das am 31. März 2014 endende Jahr wurden mit einem Unterschied bei den übertragenen Büchern geschlossen.

Die folgenden Fehler wurden später entdeckt und Sie müssen die erforderlichen Korrektureinträge im Zeitraum 2004-2005 übergeben.

(a) kehrt nach außen zurück Bücher wurden kurz mit 10 Rs besetzt

(b) Die Gesamtsumme der Discount-Spalte auf der Sollseite des Kassenbuchs für März 2004 in Höhe von 150 Rupien wurde nicht in das Hauptbuch gebucht

(c) 600 Rs, die für den Kauf von Büromöbeln bezahlt wurden, wurden auf das Einkaufskonto gebucht.

(d) Ein Verkauf von Krediten in Höhe von 76 Rs wurde fälschlicherweise als 67 Rs in das Sales Ledger gebucht.

(e) Das Verkaufskonto wurde von 1.000 Rs wegen falscher Übertragung im Verkaufstagebuch verstanden.

(f) Der Schlussbestand wurde durch eine falsche Bestandsaufnahme um 1.000 Rupien überbewertet.

Lösung:

Abbildung 2:

Schreiben Sie die Berichtigungseinträge der folgenden in:

(a) Pre-Suspense-Stadium

(b) Post-Suspense- und Pre-Final Account-Phase und

(c) Post-Suspense- und Post-Final Account-Phase:

Abbildung 3:

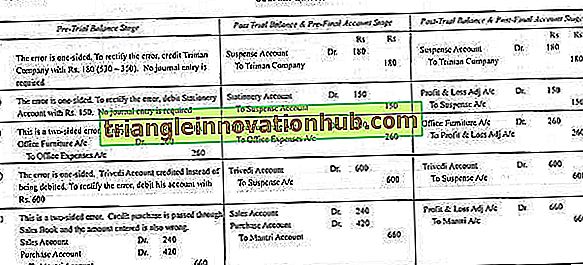

Die folgenden Fehler wurden vom Buchhalter einer Firma begangen:

(a) Cash Rs. 350 an Triman Company gezahlt als Rs. 530.

(b) Kauf von stationären Werten von Rs. 150 blieben aus dem Kassenbuch nicht gebucht.

(c) Rs. 260 für den Kauf von neuen Büromöbeln gezahlte Beträge wurden auf das Konto für Bürokosten erhoben (Abschreibung ignorieren).

(d) Verkauf von Krediten an Trivedi von Rs. 300 wurde seinem Konto gutgeschrieben.

(e) Ein Kauf von Rs. 420 von Mantri wurde durch das Sales Day Book als Rs durchgereicht. 240.

Wie würden Sie die Fehler korrigieren, wenn Sie davon ausgehen?

(i) Sie wurden vor der Vorbereitung der Testbilanz nachgewiesen.

(ii) Sie wurden nach der Vorbereitung des Test-Saldos festgestellt, jedoch vor der Erstellung der Endabrechnung (die Differenz wird auf das Suspense-Konto gebucht).

(iii) Sie wurden nach der Erstellung der Endabrechnung festgestellt.

Lösung:

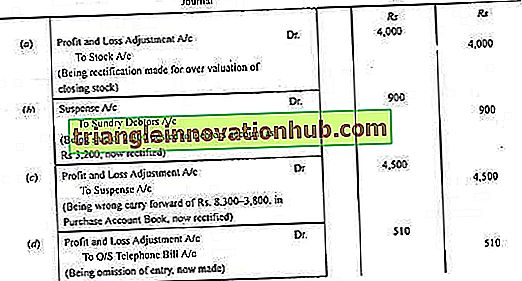

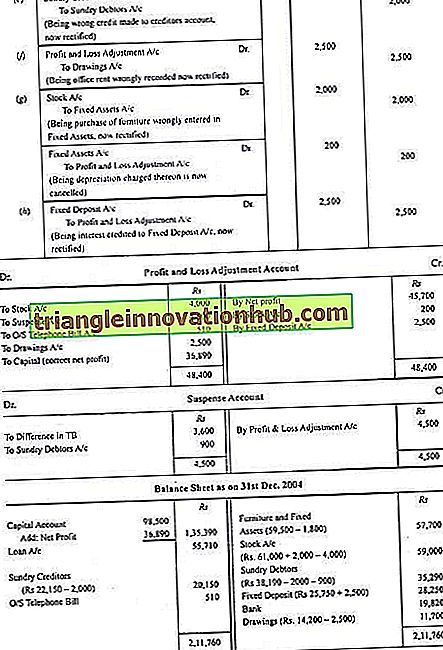

Abbildung 4:

Die Bilanz zum 31. Dezember 2004 lautet:

Bei der Untersuchung wurden folgende Fehler entdeckt:

(a) Der Schlussbestand wurde durch Rs überbewertet. 4.000.

(b) Ein Verkauf von 2.300 Rs wurde im Sales Day Book als 3.200 Rs verbucht, obwohl er zu Recht im Sales Account verbucht wurde.

(c) Die Gesamtseite einer Seite des Purchase Day Book wurde in Höhe von 3.800 Rs anstelle von 8.300 Rs vorgetragen.

(d) Ausstehende Telefonrechnungen in Höhe von Rs 510 wurden nicht in die Bücher aufgenommen.

(e) Auf dem Gläubigerkonto wurde ein Inkasso von 2.000 Rupien von einem Kunden verbucht.

(f) Miete eines Monats von Rs. 2.500 wurden in den Büchern als Miete des Wohnhauses des Inhabers eingetragen.

(g) Einige alte Möbel wurden für den Wiederverkauf zu einem Preis von 2.000 Rs erworben, die jedoch als Anlagevermögen verbucht wurden und die Abschreibungen wurden mit 10% pa berechnet

(h) Ein Festgeld von 5.000 Rupien wurde fällig und 7.500 Rupien wurden realisiert. Der gesamte Betrag wurde jedoch dem Festgeldkonto gutgeschrieben

Zeigen Sie die erforderlichen Journaleinträge an, um die Fehler zu beheben, erstellen Sie ein Konto für die Gewinn- und Verlustanpassung und die Bilanz nach der Berichtigung.

Lösung: