Rückzahlung von Schuldverschreibungen auf eine Versicherungspolice (Journaleinträge)

Bei dieser Methode ist zur Absicherung von Schuldverschreibungen eine Versicherungspolice einzuplanen. Daher wird jedes Jahr eine feste Prämie an die Versicherungsgesellschaft gezahlt, die ihrerseits verpflichtet ist, nach Ablauf einer bestimmten Frist den erforderlichen Betrag für die Tilgung von Schuldverschreibungen zu zahlen. Bei dieser Methode wird der jährliche Beitrag zum Sinking-Fonds zur Zahlung der Prämie für diese Versicherungspolice verwendet, anstatt diesen Betrag in Fremdpapiere anzulegen. Diese Methode vermeidet mögliche Verluste bei der Realisierung von Investitionen.

Die Bilanzierungsmethode wäre die gleiche wie bei der Methode der Schuldverschreibungsfonds. Der Unterschied besteht nur darin, dass bei dieser Methode ein "Debenture-Tilgungsfonds-Richtlinienkonto" anstelle eines "Debenture-Tilgungsfonds-Anlagekontos" eröffnet wird und kein Interesse für diese Methode besteht.

Folgende Journaleinträge werden unter dieser Methode übergeben:

In jedem Jahr:

(i) für die Zahlung der Versicherungsprämie:

Rückzahlungsfonds für Schuldverschreibungen A / c Dr.

Zu Bank A / c

(ii) Für die Verwendung des Prämienbetrags:

Gewinn- und Verlustrechnung A / c Dr.

Anleihe Rücknahmefonds A / c

Im letzten Jahr:

(i) Für den von der Versicherungsgesellschaft erhaltenen Betrag:

Bank A / c Dr.

Anleihe Rücknahmefondsrichtlinie A / c

(ii) Für den Versicherungsgewinn:

Rückzahlungsfonds für Schuldverschreibungen A / c Dr.

Anleihe Rücknahmefonds A / c

(iii) Für den an die Inhaber von Schuldverschreibungen gezahlten Betrag:

Schuldverschreibungen A / c Dr.

Zu Bank A / c

(iv) Für den Restbetrag des Debenture-Rücknahmefonds A / c, der auf die allgemeine Reserve übertragen wird:

Schuldverschreibungen Rücknahmefonds A / c Dr.

Zur allgemeinen Reserve A / c

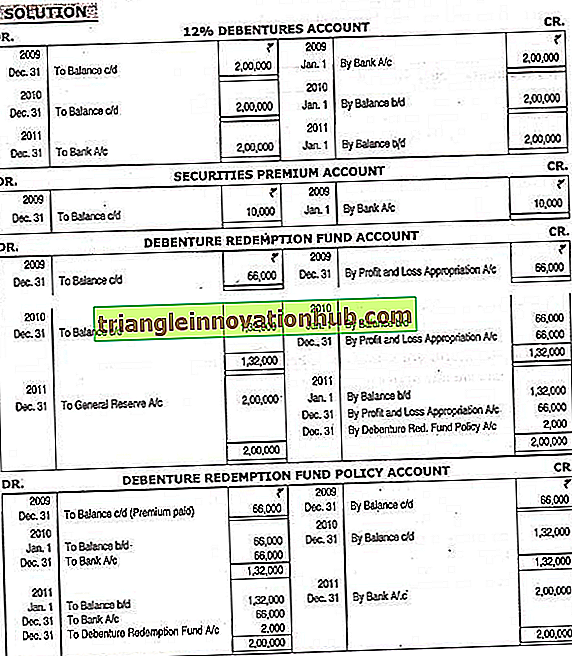

Illustration:

Ein Unternehmen hat 2.000 Schuldverschreibungen in Höhe von 12% ausgegeben. Jeweils 100 bei Rs. 105 am 1. Januar 2009, einlösbar nach drei Jahren. Das Unternehmen hat eine Versicherung von Rs abgeschlossen. 2, 00.000 für die Rückzahlung von Schuldverschreibungen und bezahlten Rs. 66.000 jährliche Prämie. Am Ende des dritten Jahres wurden Policen eingezahlt und Schuldverschreibungen eingelöst.

Zeigen Sie die erforderlichen Konten an.