15 Methoden zur Einrichtung eines Werbebudgets unter der Top-Down-Budgetierungsmethode

Methoden zur Einrichtung des Werbebudgets unter Top-Down-Budgetierungsmethode!

Dieser Ansatz wird so genannt, weil hier in der Regel ein Haushaltsbetrag auf Exekutivebene festgelegt wird. Die Entscheidung und das Geld dringen dann in die verschiedenen Abteilungen ein.

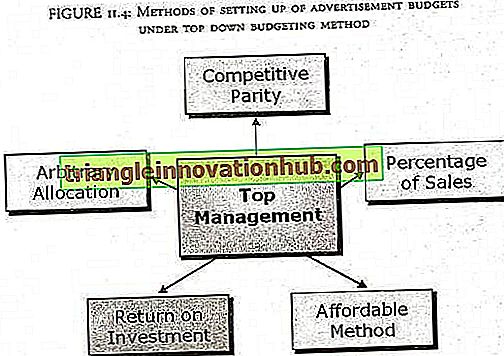

Diese Budgets sind auf der obersten Ebene im Wesentlichen vorbestimmt, die im Allgemeinen kein klares Bild auf Feldebene erhalten, und daher haben die Modelle unter diesem Ansatz keine echte theoretische Grundlage. Die folgende Abbildung veranschaulicht den Ansatz.

Die folgende Abbildung veranschaulicht verschiedene Methoden zum Einrichten von Werbebudgets unter Verwendung der Top-Down-Budgetierungsmethode:

1. Erschwingliche Methode:

Dies ist eine sehr einfache Methode der Mittelzuweisung. Nachdem das Budget in allen Bereichen zugewiesen wurde, dh alle anderen Ausgaben wurden für das Unternehmen übernommen, weist das Unternehmen das verbleibende Geld für die Anzeigen zu. Diese Methode wird auch als "Alles, was Sie sich leisten können" bezeichnet. Die Unternehmen, die dieser Methode folgen, betrachten Werbung als Ausgaben, und mit dieser Methode sind keine Renditeerwartungen verbunden.

Diese Firmen glauben, dass Werbung taktisch und nicht strategisch ist und daher nicht viel Aufmerksamkeit erfordert. Unternehmen wenden diese Methode auf der Ebene ihrer Erschwinglichkeit an. Kleine Unternehmen verwenden diese Methode häufig mit der Logik, dass das Unternehmen nicht mehr als die nach den anderen Ausgaben verbleibenden Beträge für Werbung ausgeben kann.

Eine andere Logik ist, dass die Produkte an sich gut sein sollten und dann automatisch ohne viel Werbung verkauft werden. Diese Methode ist eindeutig das Ergebnis keiner fundierten Entscheidungsfindung. Das Unternehmen könnte übermäßig viel Geld ausgeben oder es zu wenig ausgeben. Die Tatsache, dass einige Unternehmen dieser Methode folgen, ist ein deutlicher Hinweis auf ihr mangelndes Wissen und ihr schlechtes Verständnis für die Rolle von Werbung.

2. willkürliche Zuteilung:

Diese Methode scheint eine schwächere Methode zu sein als die erschwingliche Methode zur Festlegung eines Budgets. Die Methode der willkürlichen Zuteilung hängt vollständig vom Ermessen des Managements ab und hat daher keine theoretischen Grundlagen. Das Budget wird ausschließlich vom Management festgelegt. Sie auf der Grundlage dessen, was sie für notwendig halten. Die Entscheidung hängt also letztlich vom psychologischen und wirtschaftlichen Aufbau der Mitarbeiter im Management und nicht von den Marktanforderungen ab.

Der Ansatz der willkürlichen Zuteilung hat keine offensichtlichen Vorteile, da

ich. Es gibt kein systematisches Denken

ii. Es wurden keine Ziele budgetiert

iii. Konzept und Zweck von Werbung und Verkaufsförderung wurden weitgehend ignoriert.

Es wird somit davon ausgegangen, dass der Manager der Ansicht ist, dass etwas Geld für Werbung und Verkaufsförderung ausgegeben werden muss, und dass er deshalb einen Betrag aufnimmt, der keine logische Erklärung hat. Erstaunlicherweise gibt es viele große und kleine Unternehmen, die gewinnorientiert und gemeinnützig sind und die ihre Budgets weiterhin auf diese Weise festlegen. Nun liegt es an den Lesern zu entscheiden, ob diese Methode angewendet werden soll oder nicht.

3. Prozentsatz der Umsatzmethode:

Dies ist die am häufigsten verwendete Methode zur Budgeteinstellung. Große Firmen gehen in der Regel nach dieser Methode. Gemäß dieser Methode basiert das Werbe- und Aktionsbudget auf dem Umsatz des Produkts. Das Management bestimmt den Betrag durch entweder.

ich. Indem Sie einen Prozentsatz des Verkaufserlöses übernehmen

ii. Zuweisung eines festen Betrags der Produktkosten an die Werbeaktion und Multiplikation dieses Betrags mit der Anzahl der verkauften Einheiten.

Einige Unternehmen betrachten den prozentualen projizierten zukünftigen Umsatz als Basis, anstatt die vergangenen Verkäufe zu berücksichtigen. Diese Methode verwendet entweder einen direkten Prozentsatz des geplanten Umsatzes oder eine Stückkostenprojektion. Bei der Straight-Percentage-Methode schätzt der Marketingmanager den geplanten Umsatz für das kommende Jahr. Das Budget ist ein Prozentsatz dieser Verkäufe, häufig ein branchenüblicher Prozentsatz.

In der einfachsten Anwendung wird ein fester Prozentsatz des letztjährigen Umsatzes als Budget zugewiesen. Angenommen, der Gesamtumsatz einer Firma ABC Pvt. In 2005-2006 waren Rs 20, 00.000. Nach dieser Methode beträgt die einfachste Berechnung für das Werbebudget 10% des letztjährigen Umsatzes. Das Werbebudget für das Jahr 2006-2007 beträgt also 10% von 20.000, 00 Rupien bzw. 20, 00, 00 Rupien.

Wenn das Anzeigenbudget auf der Grundlage von Verkaufseinheiten festgelegt werden soll, nehmen wir an, dass die Herstellungskosten pro Tischventilatoreinheit für ABC Pvt. Ltd. beträgt 500 Rs und das pro Einheit zugewiesene Werbegeld beträgt 30 Rs. Der geplante Umsatz beträgt 1, 00.000 Fans für das kommende Jahr 2007-2008. Das gesamte Werbebudget kann dann mit Rs 1, 00, 000 x 30 berechnet werden = 30, 00 000).

Der gewählte Prozentsatz ist definitiv kein branchenüblicher Prozentsatz. Diese Zahl variiert von Branche zu Branche und auch zwischen verschiedenen Unternehmen derselben Branche. Das hängt von der Unternehmenspolitik ab. Die tatsächlich ausgegebenen Geldbeträge variieren erheblich je nach Gesamtumsatz des Unternehmens.

Wie im Beispiel gezeigt, hängt das Budget für ein laufendes Jahr vom Umsatz des letzten Jahres ab. Wenn nun ein Unternehmen den Prozentsatz festhält und der Umsatz in diesem Jahr sinkt, dann sinkt auch das Werbebudget für das nächste Jahr. Aber Marketing sagt, dass, wenn die Verkäufe in einem Jahr geringer sind, ein Weg von vielen, um es im nächsten Jahr zu steigern, eine Erhöhung des Werbe- und Werbebudgets sein könnte.

Ein Vorteil der Verwendung zukünftiger Verkäufe als Basis ist daher, dass das Budget nicht auf den Verkäufen des letzten Jahres basiert. Wenn sich der Markt ändert, sollte das Management die Auswirkungen dieser Änderungen auf den Umsatz in die Prognose für das nächste Jahr einbeziehen, anstatt sich auf frühere Daten zu verlassen. Mit dieser Methode sind eine Reihe von Vorteilen verbunden.

ich. Es ist finanziell ungefährlich und hilft einem Unternehmen, die Werbeausgaben in Grenzen zu halten, unabhängig davon, ob es sich um einen Umsatz im vergangenen Jahr handelt oder was das Unternehmen im kommenden Jahr verkaufen wird.

ii. Diese Methode ist einfach, unkompliziert und einfach zu implementieren.

iii. Unabhängig davon, auf welcher Basis - früherer oder zukünftiger Umsatz - gearbeitet wird, ist die Berechnung eines Budgets nicht schwierig.

iv. Dieser Budgetierungsansatz ist im Allgemeinen stabil, wenn konkurrierende Unternehmen ungefähr denselben Prozentsatz ihres Umsatzes für Verkaufsförderung ausgeben

v. Die Werbeausgaben variieren je nach dem, was das Unternehmen im Hinblick auf den Umsatz anstrebt

vi. Es ermutigt das Management, über die Beziehung zwischen Aktionskosten, Verkaufspreis und Gewinn pro Einheit nachzudenken.

vii. Diese Methode eignet sich für Unternehmen, deren Anzeigenbudget im Verhältnis zum Umsatz gering ist

Die Umsatzprozentmethode hat jedoch auch einige Nachteile.

Die Basis, auf der das Budget festgelegt ist, ist der Verkauf. Wie soeben besprochen, wenn die Höhe des Umsatzes die Menge der auszugebenden Werbung und Werbeaktionen bestimmt, wird die Ursache-Wirkungs-Beziehung zwischen Werbung und Verkauf umgekehrt. Es behandelt Werbung als Aufwand, der mit einem Verkauf und nicht mit einer Investition verbunden ist. Unternehmen, die Werbeausgaben als eine Investition betrachten und die Belohnung einnehmen.

Bei der Erläuterung der Vorteile wurde gerade erwähnt, dass die Methode stabil ist, da es sich um einen prozentualen oder zukünftigen Umsatz handelt. Dies kann nun passieren, wenn alle Unternehmen der Branche einen ähnlichen Prozentsatz verwenden. Was passiert jedoch, wenn ein Unternehmen von diesem Standardprozentsatz abweicht? Das Problem ist, dass diese Methode weder intern noch von Konkurrenten Änderungen in der Strategie erlaubt. Dies ist jedoch ein äußerst unpraktischer Vorschlag, da es viele Arten von Marktstrukturen gibt und der Führer jederzeit entscheiden kann, vom Standard abzuweichen.

Die prozentuale Umsatzmethode der Budgetierung kann zu schwerwiegenden Veruntreuungen von Geldern führen, z. B. über Budgetierung oder Budgetierung. Wenn der Umsatz sinkt, benötigen wir möglicherweise mehr Budget in der Werbung, da ein Rückgang des Budgets zu einem weiteren Rückgang der zusätzlichen Verkäufe führen kann.

Die Umsatzprozentsatzmethode ist auch für Neueinführungen von Produkten schwierig zu verwenden, da in diesem Fall keine Verkaufshistorie verfügbar ist. Prognosen über zukünftige Umsätze können schwierig sein, wenn das Produkt hoch innovativ und absolut neu auf dem Markt ist.

Marlboro:

Marlboro-Zigaretten wurden in den 1920er Jahren eingeführt. Anfang der fünfziger Jahre betrug der Markenanteil nur ein Prozent. Das Unternehmen investierte 1954 kräftig in den Aufbau eines Markenimages (Cowboy-Land), und jetzt beträgt der Markenanteil unter jungen Rauchern in den USA mehr als 60%.

Glaxo:

Als Glaxo Zantac (Zinetac in Indien), das Medikament gegen Magengeschwüre, einführte, wurde prognostiziert, dass es gegenüber dem gut eingegrabenen Tagamet nicht mehr als 10% Anteil gewinnen wird. Dank der investitionsorientierten Kampagne von Glaxo konnte Zantac einen Anteil von mehr als 50% erreichen und wurde zur führenden Marke.

4. Prozentsatz der Gewinnmethode:

Bei dieser Methode setzen Unternehmen ihr Budget auf einen bestimmten Prozentsatz ihres aktuellen oder prognostizierten Gewinns. Die Probleme und Vorteile dieser Methode entsprechen in etwa der vorherigen Methode. Darüber hinaus ist auch der Kostenfaktor vorhanden, der sich auf das Ergebnis auswirkt. Aufgrund veränderter makroökonomischer Umweltfaktoren wie politischer, sozialer, demographischer, wirtschaftlicher (Inflation) und rechtlicher Faktoren könnte sich die Kostenkomponente im Laufe der Zeit und geografisch in derselben Branche ändern. Dies wird sich wiederum auf die Stabilität dieser Methode zur Etatfestlegung auswirken.

5. Einheit der Verkaufsmethode:

Verbrauchsgüterunternehmen nutzen diese Methode als Umsatzvariante. Während dies meistens genauso ausfällt wie ein Umsatzprozentsatz, erhebt das Unternehmen hier eine Werbekostenhöhe für das Gerät. Dieses Verfahren kann auch als festes Produkt pro Produkteinheit bezeichnet werden. Es basiert auf der Prämisse, dass für das Marketing jeder Einheit eine bestimmte Menge an Werbung erforderlich ist.

Diese Methode erweist sich insbesondere bei der Werbung für Spezialgüter mit höheren Preisen als sinnvoller, für Konsumgüter niedrigerer Preisklasse ist diese Methode jedoch möglicherweise nicht effizient, da die Marktsituationen sehr volatil sind und sich häufig ändern. Diese Methode ist im Fall von Modeprodukten noch unzuverlässiger, da der Markt noch dynamischer ist.

6. Historische Methode:

Bei dieser Methode wird das Werbebudget des letzten Jahres für das Jahr angenommen, mit der Ansicht, dass sich praktisch keine Veränderungen am Markt ergeben haben und das Marktwachstum langsam ist, was keine Aufstockung des Budgets rechtfertigt. Das Budget des letzten Jahres könnte mit einem Faktor multipliziert werden, um die Erhöhung der Medienrate abzudecken.

7. Konkurrenzgleichheitsmethode:

Bei dieser Methode werden Budgets festgelegt, um den Auslagen und Geldern der Mitbewerber zu entsprechen. Bei dieser Methode überwacht das Unternehmen die Werbung der Wettbewerber und folgt dieser. Diese Methode wird im Allgemeinen in Märkten eingesetzt, in denen die Werbung stärker ist und es für absolut wichtig erachtet wird, dass die Unternehmen die Konkurrenten nicht im Stich lassen.

Normalerweise hat der Markenführer den Eindruck, dass er als Anteil an der Gesamtwerbung proportional weniger ausgeben muss, um seinen Marktanteil zu halten. Umgekehrt muss eine Marke, die ihren Marktanteil zu verbessern versucht, entsprechend mehr ausgeben. Ein derartiger Budgetierungsplan spiegelt jedoch nicht den eigenen Werbebedarf oder die Marketinganforderungen der Unternehmen wider.

Keiner der Marketingmanager wird in der Praxis jemals akzeptieren, dass er seine Werbe- und Promotionsbudgets auf der Grundlage der Aufteilung seiner Wettbewerber festlegt. Eine genaue Prüfung ihrer Werbeausgaben, sowohl als Prozentsatz des Umsatzes als auch hinsichtlich der Medien, in denen sie zugewiesen werden, wird jedoch nur geringfügige Schwankungen bei den Umsatzprozentsätzen der Unternehmen innerhalb einer bestimmten Branche zeigen.

Der Grund für die Festlegung des Budgets ist, dass die kollektive Weisheit der Branche involviert ist. Einige sind der Meinung, dass der Markt stabiler ist und der Marketingkrieg minimiert wird, da er den Wettbewerb berücksichtigt, wodurch ungewöhnliche oder unrealistische Werbeausgaben minimiert werden. Diese Methode hat jedoch eine Reihe von Nachteilen.

ich. Sie ignoriert die Tatsache, dass Werbung und Werbeaktionen darauf ausgerichtet sind, bestimmte Ziele zu erreichen und nicht nur dem Wettbewerb zu begegnen.

ii. Es wird davon ausgegangen, dass die Werbekampagnen gleich wirksam sind, da die Unternehmen ähnliche Ausgaben getätigt haben. Dies ignoriert die Beiträge kreativer Ausführungen und / oder Medienzuweisungen.

iii. Dabei wird die sehr natürliche Möglichkeit ignoriert, dass manche Unternehmen einfach bessere Produkte herstellen als andere.

iv. Es gibt keine Garantie dafür, dass Wettbewerber ihre eigenen Ausgaben nicht erhöhen oder senken, unabhängig davon, was andere Unternehmen tun, da der Wettbewerb zu Beginn eines Geschäftsjahres nicht vollständig beurteilt werden kann.

v. Schließlich gibt es keinen Grund, warum die Konkurrenzparität Werbekriege vermeiden sollte. Wir sind Zeuge der Kriege zwischen Cola und Pepsi.

Trotzdem wenden Unternehmen die Konkurrenzparitätsmethode an. Eine klügere Entscheidung ist jedoch, die Konkurrenz nicht zu ignorieren, sondern diese Methode in Verbindung mit dem Umsatzanteil oder anderen Methoden zu verwenden. Das Marketing schlägt niemals vor, stets die Konkurrenz mit den Wettbewerbern zu halten, es legt jedoch Wert auf eine sehr sorgfältige Wachsamkeit.

8. Return on Investment (ROI):

Bei der Umsatzprozentmethode hängt das Werbebudget von der Umsatzhöhe ab. Aber Werbung verursacht Umsatz. In der Randanalyse und S-förmigen Kurvenansätzen kann eine Erhöhung der Werbebudgets zu Umsatzsteigerungen führen. Mit anderen Worten kann das Werbebudget als Investition betrachtet werden.

Bei der ROI-Budgetierungsmethode werden Werbung und Werbeaktionen wie Anlagen und Ausrüstungen als Investitionen betrachtet. Mit anderen Worten: Investitionen in Werbung führen zu bestimmten Erträgen. Wie andere Aspekte der Bemühungen des Unternehmens wird erwartet, dass Werbung und Verkaufsförderung eine gewisse Rendite erzielen.

Für viele ist die ROI-Methode eine ideale Methode, um das Werbebudget festzulegen. In der Realität ist es jedoch selten möglich, die Erträge der Werbemaßnahmen zu bewerten, zumindest solange der Verkauf die Grundlage für die Bewertung darstellt.

9. Vidale- und Wolfe-Modell:

Dieses Modell erfordert ein größeres Werbebudget, da es der Meinung ist, dass eine höhere Rücklaufquote des Verkaufs, eine höhere Abnahmerate des Verkaufs, dh die Rate, mit der die Kunden die Werbung und die Marke vergessen, und das ungenutzte Umsatzpotenzial erhöht. Dieses Modell lässt andere wichtige Faktoren aus, wie beispielsweise die Rate der Konkurrenzwerbung und die Effektivität der Werbung von Unternehmen.

10. Das Kompromissmodell:

In der Praxis mischen Marketingverantwortliche in der Regel einige akzeptierte Methoden und erzielen ein Kompromissbudget. Der Kompromiss bedeutet jedoch keine sinnlose Mittelung der verschiedenen Methoden; Stattdessen ist es ein logischer und praktischer Ansatz. Die Marketingverantwortlichen wissen, dass sie eine Antwort auf bestimmte grundlegende Fragen finden müssen, um das Kompromissbudget zu erreichen.

ich. Wer ist die Zielgruppe?

ii. Wie groß ist das Publikum und der Ort?

iii. Welche Medien stehen für Werbung zur Verfügung?

iv. Welche Medienkombination eignet sich?

v. Welche Art von Kampagne ist erforderlich?

vi. Welche Häufigkeit der Werbung ist erforderlich?

11. John kleines Modell:

Diese Methode ist eine adaptive Steuermethode zur Einstellung des Werbebudgets. Angenommen, das Unternehmen hat basierend auf den aktuellsten Informationen einen Werbekostensatz festgelegt. Sie gibt diesen Zinssatz in allen Märkten aus, außer in einer Teilmenge von 2n Märkten, die nach dem Zufallsprinzip gezogen werden. In den Testmärkten gibt das Unternehmen eine niedrigere Rate und in den anderen n Märkten eine höhere Rate aus.

Dieses Verfahren liefert Informationen zu den durchschnittlichen Umsätzen, die durch niedrige, mittlere und hohe Werbequoten erzielt werden und zur Aktualisierung der Parameter der Verkaufsreaktionsfunktion verwendet werden können. Mit der aktualisierten Funktion kann die beste Werbungsrate für die nächste Periode ermittelt werden. Wenn dieses Experiment in jedem Zeitraum durchgeführt wird, werden die Werbeausgaben die optimalen Werbeausgaben genau verfolgen.

12. Gesamtbudget der Gruppe:

Bei Unternehmen mit mehreren Standorten und mehreren Produktlinien wird ein Gesamtbetrag als Werbung festgelegt, und jede strategische Geschäftseinheit erhält einen Anteil, der ihren Bedürfnissen entspricht. Diese Methode hilft der Gruppe, einen bestimmten Betrag für die Werbung von Konzerngruppen für das Image der Organisation zu trennen.

13. Betriebsmodellierung:

Marktforschung gibt Werbekosten, Marktreaktion und Umsatz pro Werbezahl an und die Modellierung dient zur Erläuterung des Budgets.

14. Verbundmethode:

Bei dieser Methode werden verschiedene Faktoren bei der Formulierung des Werbebudgets berücksichtigt. Dazu zählen Indizes wie der Umsatz der Firma in der Vergangenheit, die zukünftige Umsatzprognose, die Produktionskapazität, das Marktumfeld, die Vertriebsprobleme, die Effizienz des Verkaufspersonals, die Saisonalität des Marktes, regionale Erwägungen, der Wechsel der Medien Szenario und veränderte Medien beeinflussen das Zielmarktsegment, Markttrends und Ergebnisse von Werbung und Marketing.

15. Inkrementeller Konzeptansatz zur Werbebudgetierung:

Laut Managerial Economics maximiert ein Unternehmen seine Gewinne an dem Punkt, an dem die zusätzlichen Kosten gleich den zusätzlichen Einnahmen sind. Unternehmer sind sich dessen bewusst, dass das Unternehmen profitabel ist, solange die Kosten für die Herstellung einer zusätzlichen Einheit geringer sind als die damit erzielten Einnahmen. Jede weitere Produktion nach dem Niveau, bei dem die zusätzlichen Kosten pro Einheit den zusätzlichen Einnahmen pro Einheit entsprechen, ist unrentabel.

Ein ähnlicher Ansatz kann auch für Werbung angewendet werden. Werbetreibende können das Werbebudget so weit erhöhen, dass die letzte für Werbung ausgegebene Einheit dem Nettogewinnbeitrag der zusätzlichen Umsätze entspricht, die durch die Werbeaktion erzielt werden.

Aus betriebswirtschaftlicher Sicht ist dies der optimale Werbeaufwand mit maximalem Gewinn. Dies wird auch als Begriff der Marginalität bezeichnet. Mit anderen Worten, die Werbeausgaben sollten bis zu dem Punkt fortgeführt werden, an dem kein zusätzlicher Spielraum für die Erhöhung der zusätzlichen Einnahmen aus den zusätzlichen Werbeausgaben besteht. Auch das gesamte Werbebudget sollte auf verschiedene Medien- und Produktlinien aufgeteilt werden, bis die Renditen auf ein Mindestmaß gleich sind.

Obwohl dieses Modell theoretisch solide ist, ist es sehr schwierig, es zu implementieren, da der zusätzliche Gewinn, der durch zusätzliche Werbeausgaben generiert wird, sehr schwer zu messen ist.

In einer Nussschale:

Die Leser fragen sich vielleicht, warum sie so viel Zeit damit verbracht haben, verschiedene Methoden des Top-Down-Werbebudgets zu verstehen, wenn jede Methode einen Fehler aufweist. Liebe Leserinnen und Leser, das sind die weltweit am weitesten verbreiteten Methoden.

Solange Sie sie nicht zusammen mit ihren negativen und positiven Aspekten kennen, werden Sie als Vermarkter nicht in der Lage sein, sich für eine Methode zu entscheiden. Bei den Top-Down-Methoden handelt es sich jedoch alle um bewertende Ansätze, die zu einer vorgegebenen Budgetierung führen und oft nicht mit Zielen und den zu ihrer Erreichung bestimmten Strategien verknüpft sind.