Mechanismus des monetären Ansatzes zur Anpassung der Zahlungsbilanz

Mechanismus des monetären Ansatzes zur Anpassung der Zahlungsbilanz!

Die monetäre Herangehensweise an die Zahlungsbilanz ist eine Erklärung der gesamten Zahlungsbilanz. Es erklärt Änderungen in der Zahlungsbilanz hinsichtlich der Nachfrage nach und der Bereitstellung von Geld.

Nach diesem Ansatz ist „ein Zahlungsbilanzdefizit immer und überall ein monetäres Phänomen.“ Daher kann es nur durch monetäre Maßnahmen korrigiert werden.

Seine Annahmen :

Dieser Ansatz basiert auf folgenden Annahmen:

1. Das "Gesetz eines einzigen Preises" gilt für identische Waren, die in verschiedenen Ländern verkauft werden, unter Berücksichtigung der Transportkosten.

2. Sowohl auf den Produkt- als auch auf den Kapitalmärkten gibt es eine perfekte Substitution beim Konsum, die einen Preis für jeden Rohstoff und einen einzigen Zinssatz in allen Ländern gewährleistet.

3. Das Produktionsniveau eines Landes wird exogen angenommen.

4. Es wird davon ausgegangen, dass alle Länder voll beschäftigt sind, wenn die Lohnpreisflexibilität den Output bei Vollbeschäftigung festlegt.

5. Es wird davon ausgegangen, dass bei festen Wechselkursen die Sterilisierung von Währungsströmen aufgrund des weltweiten Preises eines einzigen Preises nicht möglich ist.

6. Die Nachfrage nach Geld ist eine Aktiennachfrage und ist eine stabile Funktion von Einkommen, Preisen, Vermögen und Zinssatz.

7. Die Geldversorgung ist ein Vielfaches der Geldbasis, die inländische Kredite und die Währungsreserven des Landes umfasst.

8. Die Nachfrage nach nominalen Geldsalden ist eine positive Funktion des nominalen Einkommens.

Die Theorie:

Unter diesen Annahmen kann der monetäre Ansatz in der folgenden Beziehung zwischen der Nachfrage nach und dem Geldangebot ausgedrückt werden:

Die Nachfrage nach Geld (M D ) ist eine stabile Funktion von Einkommen (Y), Preisen (P) und Zinssatz (i).

MD = f (Y, P, i) ... (1)

Die Geldmenge (M s ) ist ein Vielfaches der Geldbasis (m), die aus inländischem Geld (Kredit) (D) und den Devisenreserven (R) des Landes besteht. M für die Einfachheit ignorieren, die eine Konstante ist,

MS = D + R… (2)

Da im Gleichgewicht die Geldnachfrage gleich der Geldmenge ist,

M D = M s .. (3)

oder M D = D + R [M S = D + R] ... (4)

Ein Zahlungsbilanzdefizit oder -überschuss wird durch Änderungen der Währungsreserven des Landes dargestellt. Somit

∆R = ∆M D - ∆D… (5)

Oder ∆R = B… (6)

Wobei B den Zahlungssaldo darstellt, der der Differenz zwischen der Änderung der Geldnachfrage (∆M D ) und der Änderung des inländischen Kredits (∆D) entspricht.

Ein Zahlungsbilanzdefizit bedeutet ein negatives B, das R und die Geldmenge reduziert. Andererseits bedeutet ein Überschuss ein positives B, das R und die Geldmenge erhöht. Wenn B = O ist, bedeutet dies ein Bop-Gleichgewicht oder kein Ungleichgewicht von BOP.

Der automatische Anpassungsmechanismus in den monetären Ansätzen wird sowohl unter dem festen als auch dem flexiblen Wechselkurssystem erläutert.

Nehmen Sie im System mit festen Wechselkursen an, dass M D = M S ist, so dass BOP (oder B) Null ist. Angenommen, die Währungsbehörde erhöht das inländische Geldangebot, ohne dass sich die Nachfrage nach Geld ändert. Als Ergebnis ist M S > M D und es gibt ein BOP-Defizit.

Personen mit größeren Barguthaben erhöhen ihre Einkäufe, um mehr ausländische Waren und Wertpapiere zu kaufen. Dies neigt dazu, ihre Preise zu erhöhen und Importe von Waren und Auslandsgütern zu erhöhen. Dies führt zu einem Anstieg der Ausgaben sowohl für laufende Konten als auch für Kapitalkonten in BOP, wodurch ein BOP-Defizit entsteht.

Um einen festen Wechselkurs aufrechtzuerhalten, muss die Währungsbehörde Währungsreserven verkaufen und inländische Währung kaufen. Der Abfluss von Devisenreserven bedeutet somit einen Rückgang des R und der inländischen Geldmenge. Dieser Prozess wird bis M S = M D fortgesetzt und es wird wieder ein BOP-Gleichgewicht vorhanden sein.

Wenn dagegen M S <M D zum angegebenen Wechselkurs ist, wird es einen BOP-Überschuss geben. Folglich erwerben die Menschen die Landeswährung, indem sie Waren und Wertpapiere an Ausländer verkaufen. Sie werden auch versuchen, zusätzliche Geldsalden zu erwerben, indem sie ihre Ausgaben relativ zu ihrem Einkommen einschränken.

Die Währungsbehörde kauft ihrerseits überschüssige Fremdwährungen als Gegenleistung für die Landeswährung. Es wird einen Zufluss von Devisenreserven geben und das inländische Geldangebot erhöhen. Dieser Vorgang wird fortgesetzt, bis M S = M D und das BOP-Gleichgewicht wieder hergestellt wird. Ein BOP-Defizit oder -Überschuss ist daher ein vorübergehendes Phänomen und wirkt sich langfristig (oder automatisch) aus.

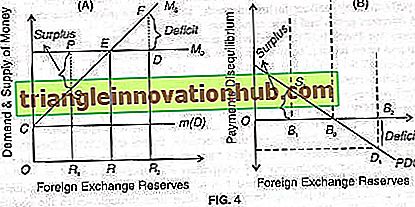

Dies ist in Fig. 4 erläutert. In Feld (A) der Figur ist M D die stabile Geldnachfragekurve und M S die Geldmengenkurve. Die horizontale Linie m (D) stellt die Geldbasis dar, die ein Vielfaches des inländischen Kredits ist, wobei D ebenfalls konstant ist. Dies ist die inländische Komponente der Geldmenge, weshalb die MS-Kurve von Punkt C ausgeht.

Die Kurven M S und M D kreuzen sich an Punkt E, an dem sich die Zahlungsbilanz des Landes im Gleichgewicht befindet und die Devisenreserven OR sind. In Feld (B) der Figur ist PDC die Zahlungs-Ungleichgewichtskurve, die als die vertikale Differenz zwischen M s und M D- Kurven von Feld (A) gezeichnet ist. Somit entspricht Punkt B 0 in Feld (B) Punkt E in Feld (A), wo kein Zahlungsgleichgewicht besteht.

Wenn M S <M D, gibt es einen BOP-Überschuss von SP in Feld (A). Sie führt zum Zufluss von Devisenreserven, die von OR 1 auf OR steigen und die Geldmenge erhöhen, um das BOP-Gleichgewicht an Punkt E zu erreichen. Wenn dagegen M S > M D ist, ist das BOP-Defizit gleich DF.

Es gibt einen Abfluss von Devisenreserven, die von OR 2 auf OR zurückgehen und die Geldmenge reduzieren, um das BOP-Gleichgewicht an Punkt E wiederherzustellen. Das gleiche Verfahren ist in Feld (B) der Abbildung dargestellt, bei dem das BOP-Ungleichgewicht sich selbst korrigiert oder automatisch, wenn der Überschuss von B 1 S 1 und das Defizit von B 2 D 1 gleich sind.

Bei einem System flexibler (oder variabler) Wechselkurse gibt es bei B = O keine Änderung der Währungsreserven (R). Bei einem BOP-Defizit oder -Überschuss spielen Änderungen in der Geldnachfrage und dem Wechselkurs jedoch eine wichtige Rolle im Anpassungsprozess, ohne dass Devisenreserven zu- oder abfließen.

Angenommen, die Währungsbehörde erhöht die Geldmenge (M S > M D ) und es besteht ein BOP-Defizit. Menschen, die über zusätzliche Barguthaben verfügen, kaufen mehr Waren, wodurch die Preise für inländische und importierte Waren erhöht werden. Es gibt Abschreibungen auf die Landeswährung und einen Wechselkursanstieg.

Der Preisanstieg wiederum erhöht die Geldnachfrage und bringt die Gleichheit von M D und M S ohne Abfluss von Währungsreserven. Das Gegenteil ist der Fall, wenn M D > M S ist, es zu einem Preisverfall und einer Aufwertung der Landeswährung kommt, wodurch automatisch die übermäßige Geldnachfrage beseitigt wird. Der Wechselkurs sinkt, bis M D = M S und BOP sich im Gleichgewicht befindet, ohne dass Devisenreserven zufließen.

Es ist Kritikpunkte:

Der monetäre Ansatz für die Zahlungsbilanz wurde in mehrfacher Hinsicht kritisiert:

1. Nachfrage nach Geld nicht stabil:

Kritiker stimmen der Annahme einer stabilen Geldnachfrage nicht zu. Die Geldnachfrage ist auf lange Sicht stabil, aber nicht auf kurze Sicht, wenn sie weniger stabil ist.

2. Vollbeschäftigung nicht möglich:

Ebenso ist die Annahme einer Vollbeschäftigung nicht akzeptabel, da in den Ländern unfreiwillige Arbeitslosigkeit besteht.

3. Ein Preisgesetz ist ungültig:

Frankel und Johnson sind der Ansicht, dass das Gesetz eines einzigen Preises für identische verkaufte Waren ungültig ist. Dies liegt daran, dass, wenn Produktionsfaktoren in Sektoren gezogen werden, in denen nicht gehandelte Waren hergestellt werden, die übermäßige Nachfrage nach nicht gehandelten Gütern sich auf reduzierte Lieferungen von gehandelten Gütern auswirkt. Dies führt zu höheren Importen und stört das Gesetz eines einzigen Preises für alle gehandelten Waren.

4. Marktunvollkommenheiten:

Es gibt auch Marktunvollkommenheiten, die verhindern, dass das Gesetz eines einzigen Preises auf vielen Märkten für gehandelte Waren ordnungsgemäß funktioniert. Es können Preisunterschiede bestehen, da Informationen über die Preise und Handelsbestimmungen für Händler in Übersee fehlen.

5. Sterilisation nicht möglich:

Die Annahme, dass die Sterilisation von Währungsflüssen zu festen Wechselkursen nicht möglich ist, wurde von Kritikern nicht akzeptiert. Sie argumentieren, dass „die Sterilisierung von Währungsflüssen durchaus möglich ist, wenn der private Sektor bereit ist, die Zusammensetzung seines Vermögensportfolios hinsichtlich der relativen Bedeutung von Anleihen und Geldbilanzen anzupassen oder wenn der öffentliche Sektor bereit ist, ein höheres Budget zu betreiben Defizit, wenn ein Zahlungsbilanzdefizit besteht, mit dem zu kämpfen ist. “

6. Verbindung zwischen BOP und Geldmenge nicht gültig:

Der monetäre Ansatz basiert auf einer direkten Verbindung zwischen dem BOP eines Landes und seiner gesamten Geldmenge. Dies wurde von Ökonomen in Frage gestellt. Die Verbindung zwischen den beiden hängt von der Fähigkeit der Währungsbehörde ab, die Zuflüsse und Abflüsse der Währungsreserven bei BOP-Defizit und -Überschuss zu neutralisieren. Dies erfordert ein gewisses Maß an Sterilisation der externen Strömungen. Dies ist jedoch aufgrund der Globalisierung der Finanzmärkte nicht möglich.

7. Vernachlässigung von Short Run:

Der monetäre Ansatz bezieht sich auf das selbstkorrigierende langfristige Gleichgewicht in BOP. Dies ist unrealistisch, weil es nicht die kurze Zeit beschreibt, durch die die Wirtschaft das neue Gleichgewicht erreicht. Wie Prof. Krause hervorhob, schließt der "monetäre Ansatz" auf lange Sicht alle Probleme ab, die die Zahlungsbilanz zu einem Problem machen. "

8. Vernachlässigung anderer Faktoren:

Dieser Ansatz vernachlässigt alle realen und strukturellen Faktoren, die zu einem Ungleichgewicht bei BOP führen, und konzentriert sich nur auf inländische Kredite.

9. Vernachlässigung der Wirtschaftspolitik:

Dieser Ansatz unterstreicht die Rolle des inländischen Kredits bei der Schaffung eines BOP-Gleichgewichts und vernachlässigt wirtschaftspolitische Maßnahmen. Laut Prof. Currie kann das Zahlungsbilanzgleichgewicht auch „durch eine Politik der Ausgabenumschaltung erreicht werden, die durch reale Mittelflüsse und Staatshaushalt funktioniert“.

Fazit:

Trotz dieser Kritik ist der monetäre Ansatz insofern realistisch, als er sowohl einheimisches als auch ausländisches Geld berücksichtigt. Der Schwerpunkt liegt nicht auf relativen Preisänderungen, sondern darauf, inwieweit die Nachfrage nach realen Geldsalden aus internen Quellen, durch Kreditschöpfung oder aus externen Quellen durch Überschuss oder Defizit der Zahlungsbilanz befriedigt wird. Ein Zahlungsbilanzdefizit oder -überschuss kann durch Änderungen der Geldmenge und deren Auswirkungen auf Einnahmen und Ausgaben oder allgemeiner auf Produktion und Verbrauch von Gütern korrigiert werden.