Kapitalkosten: Bedeutung, Bedeutung und Messung

Lassen Sie uns die Bedeutung, die Bedeutung und die Messung der Kapitalkosten eingehend untersuchen.

Bedeutung der Kapitalkosten:

Ein Anleger stellt einem Unternehmen langfristige Mittel (z. B. Aktien, Vorzugsaktien, Gewinnrücklagen, Schuldverschreibungen usw.) zur Verfügung, und er erwartet natürlich eine gute Rendite seiner Investition.

Um die Erwartungen des Anlegers zu erfüllen, sollte das Unternehmen genügend Einnahmen erzielen können.

Für das Unternehmen sind die Kapitalkosten daher die Mindestrendite, die das Unternehmen mit seinen Investitionen erzielen muss, um die Erwartungen der Anleger zu erfüllen.

Wenn ein Unternehmen langfristige Mittel zu 10% vom Markt aufnehmen kann, können 10% als Cut-off-Rate verwendet werden, da das Management nur dann Gewinne erzielt, wenn das Projekt eine Rendite von mehr als 10% erzielt. Daher ist 10% der Diskontsatz oder der Cut-off-Satz. Mit anderen Worten ist es die Mindestrendite, die für das Investitionsprojekt erforderlich ist, um den Marktwert pro Aktie unverändert zu halten.

Um das Vermögen der Aktionäre durch einen erhöhten Aktienpreis zu maximieren, muss ein Unternehmen mehr als die Kapitalkosten verdienen. Die Kapitalkosten des Unternehmens können ermittelt werden, indem ein gewichteter Durchschnitt der verschiedenen Kosten für die Beschaffung verschiedener Kapitalquellen ermittelt wird.

Im Folgenden werden einige Definitionen von Finanzexperten für die klare Konzeption der Kapitalkosten aufgeführt:

Ezra Solomon definiert: "Die Kapitalkosten sind die erforderliche Mindesteinnahme- oder Abschneidungsrate der Investitionen".

Nach Angaben von Mittal und Agarwal „sind die Kapitalkosten die Mindestrendite, die ein Unternehmen voraussichtlich aus einem vorgeschlagenen Projekt erwirtschaften kann, um den Gewinn pro Aktie an die Anteilseigner und den Marktpreis nicht zu reduzieren“.

Nach Ansicht von Khan und Jain bedeuten Kapitalkosten "die Mindestrendite, die ein Unternehmen mit seiner Investition verdienen muss, damit der Marktwert des Unternehmens unverändert bleibt".

Kapitalkosten hängen ab von:

a) Nachfrage und Angebot von Kapital,

(b) erwartete Inflationsrate,

(c) verschiedene Risiken, und

(d) Verschuldungsgrad der Firma usw.

Bedeutung der Kapitalkosten:

Das Konzept der Kapitalkosten spielt eine entscheidende Rolle im Entscheidungsprozess des Finanzmanagements. Der finanzielle Hebel, die Kapitalstruktur, die Dividendenpolitik, die Verwaltung des Betriebskapitals, die finanzielle Entscheidung, die Beurteilung der finanziellen Leistungsfähigkeit des Top-Managements usw. werden stark von den Kapitalkosten beeinflusst.

Die Bedeutung oder Bedeutung der Kapitalkosten kann auf folgende Weise angegeben werden:

1. Maximierung des Unternehmenswertes:

Um den Wert des Unternehmens zu maximieren, versucht ein Unternehmen, die durchschnittlichen Kapitalkosten zu minimieren. Es sollte eine vernünftige Mischung aus Fremdkapital und Eigenkapital in der Kapitalstruktur eines Unternehmens geben, damit das Unternehmen kein übermäßiges finanzielles Risiko trägt.

2. Entscheidungen über die Budgetplanung:

Die richtige Schätzung der Kapitalkosten ist für ein Unternehmen wichtig, wenn es um die Entscheidung über die Kapitalplanung geht. Im Allgemeinen sind die Kapitalkosten der Abzinsungssatz, der zur Bewertung der Attraktivität des Investitionsprojekts verwendet wird. Bei der internen Verzinsung wird das Projekt akzeptiert, wenn die Rendite höher ist als die Kapitalkosten.

Bei der Berechnung des Barwerts der erwarteten künftigen Cashflows aus dem Projekt werden die Kapitalkosten als Diskontierungssatz verwendet. Daher dienen die Kapitalkosten als Standard, um die investierbaren Mittel des Unternehmens optimal zu verteilen. Aus diesem Grund werden die Kapitalkosten auch als Cut-Off-Rate, Zielrate, Hurdle-Rate, Mindestverzinsung usw. bezeichnet.

3. Entscheidungen zum Leasing:

Die Schätzung der Kapitalkosten ist erforderlich, um Leasingentscheidungen von Unternehmen zu treffen.

4. Management des Working Capital:

Bei der Verwaltung des Umlaufvermögens können die Kapitalkosten dazu verwendet werden, die Kosten für das Halten von Investitionen in Forderungen zu berechnen und alternative Versicherungspolicen für Forderungen zu bewerten. Es wird auch in der Bestandsverwaltung verwendet.

5. Dividendenentscheidungen:

Die Kapitalkosten sind ein wesentlicher Faktor für die Entscheidung über die Dividende. Die Dividendenpolitik eines Unternehmens sollte nach der Art des Unternehmens formuliert werden - sei es ein Wachstumsunternehmen, ein normales Unternehmen oder ein rückläufiges Unternehmen. Die Art des Unternehmens wird jedoch durch den Vergleich des internen Zinssatzes (r) und der Kapitalkosten (k) bestimmt, dh r> k, r = k oder r <k, die auf ein festes Wachstum, ein normales Unternehmen und einen Rückgang hindeuten jeweils fest.

6. Bestimmung der Kapitalstruktur:

Die Kapitalkosten beeinflussen die Kapitalstruktur eines Unternehmens. Bei der Gestaltung einer optimalen Kapitalstruktur, die dem Anteil von Fremdkapital und Eigenkapital entspricht, kommt den gesamten oder gewichteten durchschnittlichen Kapitalkosten des Unternehmens die gebührende Bedeutung zu. Ziel des Unternehmens sollte es sein, eine solche Mischung aus Fremdkapital und Eigenkapital zu wählen, um die Gesamtkapitalkosten zu minimieren.

7. Bewertung der finanziellen Leistungsfähigkeit

Das Konzept der Kapitalkosten kann zur Bewertung der finanziellen Leistungsfähigkeit des Top-Managements verwendet werden. Dies kann durch einen Vergleich der tatsächlichen Rentabilität des von der Firma durchgeführten Investitionsprojekts mit den Gesamtkapitalkosten erreicht werden.

Messung der Kapitalkosten:

Die Kapitalkosten werden für verschiedene Quellen der Kapitalstruktur eines Unternehmens gemessen. Sie umfasst die Kosten der Schuldverschreibung, die Fremdkapitalkosten, die Eigenkapitalkosten, die Vorzugsaktien, die Kosten der Gewinnrücklagen usw.

Die Messung der Kapitalkosten verschiedener Kapitalstrukturquellen wird diskutiert:

A. Kosten für Schuldverschreibungen:

Die Kapitalstruktur eines Unternehmens umfasst normalerweise das Fremdkapital. Schuldtitel können in Form von Schuldverschreibungen sein, Schuldverschreibungen, Laufzeitdarlehen von Kreditinstituten und Banken usw. Als Zins für die Ausgabe von Schuldverschreibungen gelten die Kosten für Schuldverschreibungen oder Fremdkapital (K d ). Die Fremdkapitalkosten sind wesentlich günstiger als die aus anderen Quellen beschafften Kapitalkosten, da die auf das Fremdkapital gezahlten Zinsen steuerlich abzugsfähig sind.

Die Kosten der Schuldverschreibung werden auf folgende Weise berechnet:

(i) Wenn die Schuldverschreibungen zu Nennwerten ausgegeben und einlösbar sind: K d = r (1 - t)

wobei K d = Kosten der Schuldverschreibung

r = fester Zinssatz

t = Steuersatz

(ii) Wenn die Schuldverschreibungen zu einem Aufschlag oder Abschlag ausgegeben werden, der jedoch zum Nennwert zurückgezahlt werden kann

K d = I / NP (1 - t)

Wobei K d = Kosten der Schuldverschreibung

I = jährliche Zinszahlung

t = Steuersatz

Np = Nettoerlös aus der Emission von Schuldverschreibungen.

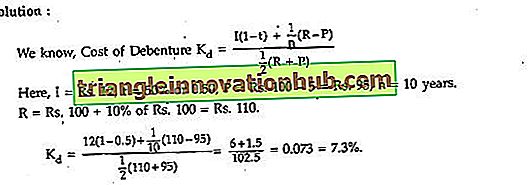

(iii) Wenn die Schuldverschreibungen mit einer Prämie oder einem Abschlag einlösbar sind und nach 'n' Periode einlösbar sind:

K d

I (1-t) + 1 / N ( Rv- NP) / 1/2 (RV-NP)

wobei K d = Kosten der Schuldverschreibung.

I = jährliche Zinszahlung

t = Steuersatz

NP = Nettoerlös aus der Ausgabe von Schuldverschreibungen

Ry = Einlösbarer Wert der Schuldverschreibung zum Laufzeitzeitpunkt

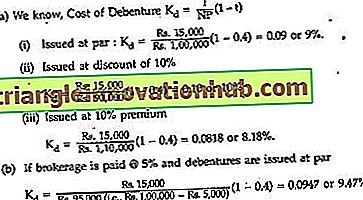

Beispiel 1:

(a) Ein Unternehmen gibt Rs aus. 1, 00.000, 15% Schuldverschreibungen von Rs. Jeweils 100 Das Unternehmen befindet sich in 40% Steuerklasse. Sie müssen die Schuldkosten nach Steuern berechnen, wenn Schuldverschreibungen mit (i) Par, (ii) 10% Skonto und (iii) 10% Prämie ausgegeben werden.

(b) Wenn Brokerage mit 5% bezahlt wird, wie hoch sind die Kosten für Schuldverschreibungen, wenn die Emission zum Nennwert erfolgt?

Beispiel 2

ZED Ltd. hat 12% Schuldverschreibungen mit einem Nennwert von Rs ausgegeben. 100 für Rs. 60 Lakh. Die Floating-Gebühr der Emission beträgt 5% des Nennwerts. Die Zinsen sind jährlich zahlbar und die Schuldverschreibungen sind nach 10 Jahren mit einem Aufgeld von 10% rückzahlbar.

Was kostet die Schuldverschreibung, wenn die Steuer 50% beträgt?

B. Kosten des Vorzugsaktienkapitals:

Bei Vorzugsaktien kann der Dividendensatz als Kosten betrachtet werden, da die Gesellschaft diesen Betrag gegen die Vorzugsaktien zahlen möchte. Wie bei den Schuldverschreibungen sind auch die Ausgabekosten oder der Abschlag / Aufschlag bei Ausgabe / Rücknahme zu berücksichtigen.

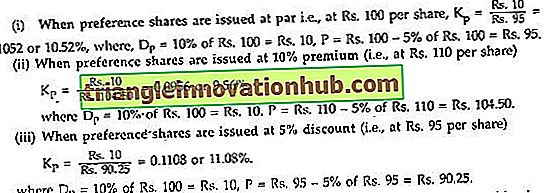

(i) Die Kosten der Vorzugsaktien (K P ) = D P / NP

Wobei D P = Vorzugsdividende pro Aktie

NP = Nettoerlös aus der Ausgabe von Vorzugsaktien.

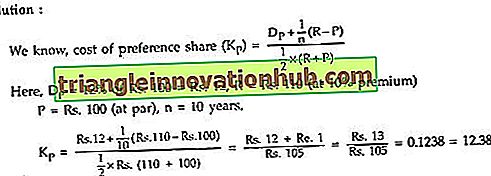

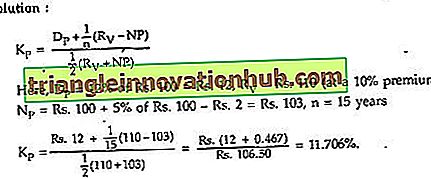

(ii) Wenn die Vorzugsaktien nach einem Zeitraum von 'n' rückzahlbar sind, betragen die Kosten der Vorzugsaktien (K P ):

wobei NP = Nettoerlös aus der Ausgabe von Vorzugsaktien

R V = Für die Rücknahme von Vorzugsaktien erforderlicher Nettobetrag

D P = Jährlicher Dividendenbetrag.

Es gibt keinen Steuervorteil für die Kosten von Vorzugsaktien, da ihre Dividende aus ertragsteuerlichen Gründen nicht vom Einkommen abgezogen werden darf. Die Studierenden sollten beachten, dass sowohl bei Fremd- als auch bei Vorzugsanteilen die Kapitalkosten unter Berücksichtigung der eingegangenen Verpflichtungen und des erzielten Erlöses berechnet werden. Der erzielte Nettoerlös muss bei der Berechnung der Kapitalkosten berücksichtigt werden.

Beispiel 3:

Ein Unternehmen gibt 10% Vorzugsaktien des Nennwerts von Rs aus. Jeweils 100 Die Floatationskosten werden auf 5% des erwarteten Verkaufspreises geschätzt.

Wie hoch sind die Kosten für das Vorzugsaktienkapital (K P ), wenn Vorzugsaktien ausgegeben werden (i) zum Nennwert, (ii) mit einem Aufgeld von 10% und (iii) mit einem Abschlag von 5%? Dividendensteuer ignorieren

Lösung:

Wir wissen, dass das Vorzugsaktienkapital (K P ) = D P / P ist

Beispiel 4:

Ruby Ltd. gibt 12% aus. Vorzugsaktien von Rs. Jeweils 100 zum Nennwert nach 10 Jahren zu 10% Prämie einlösbar.

Was kostet das Vorzugsaktienkapital?

Beispiel 5

Ein Unternehmen gibt 12% rückzahlbare Vorzugsaktien von Rs aus. 100 zu je 5% Prämie nach 15 Jahren zu 10% Prämie einlösbar. Wenn die Floatationskosten jeder Aktie Rs betragen. 2, was ist der Wert von K P (Cost of preference share) für das Unternehmen?

C. Kosten für Eigenkapital oder Stammaktien:

Die für ein Projekt erforderlichen Finanzmittel können durch Ausgabe von dauerhaften Eigenkapitalanteilen aufgebracht werden. Diese Mittel müssen während der gesamten Laufzeit der Organisation nicht rückzahlbar sein. Die Berechnung der Anschaffungskosten von Eigenkapitalanteilen ist kompliziert, da es im Gegensatz zu Schuld- und Vorzugsanteilen keinen festen Zinssatz oder keine Dividendenzahlung gibt.

Die Eigenkapitalkosten werden unter Berücksichtigung des Gewinns des Unternehmens, des Marktwerts der Aktien, der Dividende je Aktie und der Wachstumsrate der Dividende oder des Gewinns berechnet.

(i) Dividenden-Preis-Verhältnis-Methode:

Ein Anleger kauft Aktien eines bestimmten Unternehmens, da er eine bestimmte Rendite erwartet (z. B. Dividende). Die erwartete Dividendenausschüttung je Aktie auf den aktuellen Marktpreis je Aktie entspricht den Eigenkapitalkosten. Die Eigenkapitalkosten werden somit auf Basis des Barwerts des erwarteten zukünftigen Dividendenstroms berechnet.

Somit werden die Eigenkapitalkosten (K e ) gemessen an:

K e = wobei D = Dividende pro Aktie

P = Aktueller Marktpreis pro Aktie.

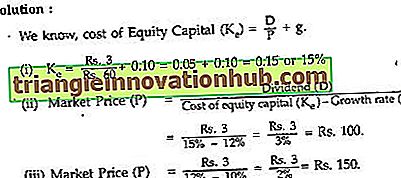

Wenn erwartet wird, dass die Dividende mit einem konstanten Wachstumswert von „g“ steigt, werden die Eigenkapitalkosten erhöht

(K e ) wird K e = D / P + g sein.

Diese Methode eignet sich für Unternehmen, bei denen die Wachstumsrate der Dividende relativ stabil ist. Bei dieser Methode wird jedoch die Wertsteigerung der Aktien nicht berücksichtigt. Ein Unternehmen, das aus einer bestimmten Gewinnmenge eine höhere Dividendensumme erklärt, wird mit einer Prämie bewertet, im Vergleich zu einem Unternehmen, das die gleiche Gewinnsumme erzielt, aber einen Großteil davon zur Finanzierung seines Expansionsprogramms verwendet.

Beispiel 6:

Die Aktie von XY Company ist derzeit zu Marktpreisen bei Rs notiert. 60. Es zahlt eine Dividende von Rs. 3 pro Aktie und Investoren erwarten ein Wachstum von 10% pro Jahr.

Sie müssen berechnen:

(i) Die Eigenkapitalkosten der Gesellschaft.

(ii) Der angegebene Marktpreis pro Aktie, wenn die erwartete Wachstumsrate 12% beträgt.

(iii) Der Marktpreis beträgt, wenn die Eigenkapitalkosten des Unternehmens 12% betragen, die erwartete Wachstumsrate 10% pa und die Dividende Rs. 3 pro Aktie sind beizubehalten.

Beispiel 7:

Der aktuelle Marktpreis einer Aktie beträgt Rs. 100. Die Firma benötigt Rs. 1, 00.000 für die Erweiterung und die neuen Aktien können für nur Rs verkauft werden. 95. Die erwartete Dividende am Ende des laufenden Jahres beträgt Rs. 4, 75 pro Aktie bei einer Wachstumsrate von 6%.

Berechnen Sie die Kapitalkosten des neuen Eigenkapitals.

Lösung:

Wir wissen, die Eigenkapitalkosten (K e ) = D / P + g

(i) Wenn der aktuelle Marktpreis der Aktie (P) = Rs. 100

K = Rs 4, 75 / Rs. 100 + 6% = 0, 0475 + 0, 06 = 0, 1075 oder 10, 75%.

(ii) Kosten für neues Eigenkapital = Rs. 4, 75 / Rs. 95 + 6% = 0, 11 oder 11%.

Beispiel 8:

Die Aktie eines Unternehmens ist derzeit bei Rs. 20. Das Unternehmen zahlt eine Dividende von Rs. 2 pro Aktie und die Anleger erwarten eine Wachstumsrate von 5% pro Jahr.

Sie müssen (a) die Eigenkapitalkosten des Unternehmens und (b) den Marktpreis je Aktie berechnen, wenn die erwartete Wachstumsrate der Dividende 7% beträgt.

Lösung:

(a) Eigenkapitalkosten (K e ) = D / P + g = Rs. 2 / Rs. 20 + 5% = 15%

(b) Ke = D / P + g

oder 0, 15 = Rs. 2 / P + 0, 07 oder P = 2 / 0, 08 = Rs. 25

Beispiel 9:

Green Diesel Ltd. hat seine Anteile an Rs. 10 jeweils an einer Börse zu einem Marktpreis von Rs notiert. 28. Eine konstante erwartete jährliche Wachstumsrate von 6% und eine Dividende von Rs. Für das laufende Jahr wurde 1, 80 pro Aktie bezahlt.

Berechnen Sie die Eigenkapitalkosten.

Lösung:

D 0 (1 + g) / P 0 + g = 1, 80 (1 + 0, 06) / 28 + 0, 06

= 0, 0681 + 0, 06 = 12, 81%

(ii) Ergebnis-Preis-Verhältnis-Methode:

Diese Methode berücksichtigt das Ergebnis je Aktie (EPS) und den Marktpreis der Aktie. Die Eigenkapitalkosten richten sich daher nach der erwarteten Ertragsrate eines Unternehmens. Das Argument ist, dass jeder Anleger einen bestimmten Ertrag von der Gesellschaft erwartet, in die er investiert, unabhängig davon, ob er verteilt ist oder nicht.

Wenn die Gewinne nicht als Dividende ausgeschüttet werden, werden sie in der Gewinnrücklage einbehalten und bewirken ein zukünftiges Ergebniswachstum der Gesellschaft sowie eine Erhöhung des Marktpreises der Aktie.

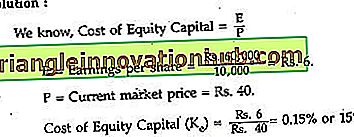

Somit werden die Eigenkapitalkosten (K e ) gemessen an:

K e = E / P, wobei E = Aktueller Gewinn pro Aktie

P = Marktpreis pro Aktie.

Wenn der zukünftige Gewinn pro Aktie konstant steigen wird, werden die Eigenkapitalkosten (K e ) steigen

Ke = E / P + g.

Diese Methode ähnelt der Dividenden- / Preismethode. Der Faktor des Kapitalzuwachses oder der Abwertung des Marktwerts von Aktien wird jedoch ignoriert. Anpassung der Floatation-Kosten Es gibt Kosten für Floating-Aktien im Markt, einschließlich Maklergebühren, Versicherungsprovisionen usw., die an Makler, Underwriter usw. gezahlt werden.

Diese Kosten sind an den aktuellen Marktpreis der Aktie zum Zeitpunkt der Berechnung der Eigenkapitalkosten anzupassen, da der volle Marktwert pro Aktie nicht realisiert werden kann. Der Marktpreis pro Aktie wird also um (1 - f) angepasst, wobei "f" für die Floatationskosten steht.

Unter Verwendung des Ertragswachstumsmodells betragen die Eigenkapitalkosten somit:

Ke = E / P (1 - f) + g

Beispiel 10:

Das Grundkapital eines Unternehmens wird durch 10.000 Aktien von Rs repräsentiert. Jeweils 10 voll bezahlt. Der aktuelle Marktpreis der Aktie beträgt Rs. 40. Das den Aktionären zur Verfügung stehende Ergebnis beträgt Rs. 60.000 am Ende einer Periode.

Berechnen Sie die Eigenkapitalkosten mit dem Earning / Price-Verhältnis.

Beispiel 11:

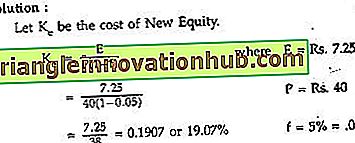

Ein Unternehmen plant die Ausgabe von 10.000 neuen Aktien von Rs. Jeweils 10, um zusätzliches Kapital zu beschaffen. Die Floatationskosten werden voraussichtlich 5% betragen. Sein aktueller Marktpreis pro Aktie beträgt Rs. 40

Wenn das Ergebnis pro Aktie Rs ist. 7.25, finden Sie die Kosten für neues Eigenkapital.

D. Kosten für einbehaltenes Einkommen:

Die Gewinne, die ein Unternehmen zur Verwendung bei der Expansion des Geschäfts einbehält, sind ebenfalls mit Kosten verbunden. Wenn die Gewinne im Unternehmen gehalten werden, müssen die Aktionäre auf Dividenden verzichten. Die von den Anteilseignern verzichteten Dividenden sind in der Tat Opportunitätskosten. Die einbehaltenen Gewinne beinhalten daher Opportunitätskosten.

Wenn die Erträge nicht einbehalten werden, werden sie an die Anteilseigner weitergegeben, die diese wiederum in neue Anteile investieren und daraus eine Rendite erzielen. In einem solchen Fall würden die Kosten der einbehaltenen Gewinne (K r ) um den persönlichen Steuersatz und gegebenenfalls anfallende Maklergebühren, Provisionen usw. angepasst.

Viele Wirtschaftsprüfer betrachten die Kosten der einbehaltenen Gewinne als die Kosten für das Eigenkapital. Wenn jedoch die auf der Grundlage des Dividendenwachstumsmodells berechneten Eigenkapitalkosten i9 (dh D / P + g) berechnet werden, müssen keine gesonderten Kosten für einbehaltene Gewinne berechnet werden, da die Kosten für einbehaltene Gewinne automatisch in den Kosten enthalten sind des Grundkapitals.

Daher ist Kr = Ke = D / P + g.

Beispiel 12:

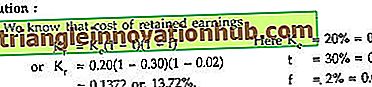

Es wird davon ausgegangen, dass die Eigenkapitalkosten eines Unternehmens 20% betragen, der Grenzsteuersatz der Anteilseigner 30% beträgt und die Maklerkommission 2% der Kapitalbeteiligung beträgt. Das Unternehmen schlägt vor, die einbehaltenen Gewinne im Umfang von Rs zu verwenden. 6, 00, 000.

Ermitteln Sie die Kosten der einbehaltenen Gewinne.

E. Gesamt oder gewichtete durchschnittliche Kapitalkosten:

Ein Unternehmen kann langfristige Mittel aus verschiedenen Quellen wie Eigenkapital, Vorzugsaktienkapital, Schuldverschreibungen, Laufzeitdarlehen, einbehaltene Gewinne usw. zu unterschiedlichen Kosten erwerben, abhängig von dem von den Anlegern wahrgenommenen Risiko.

Wenn all diese Kosten für verschiedene Formen langfristiger Fonds nach ihren relativen Anteilen gewichtet werden, um Gesamtkapitalkosten zu erhalten, werden sie als gewichtete durchschnittliche Kapitalkosten bezeichnet. Es wird auch als zusammengesetzte Kapitalkosten bezeichnet. Bei finanziellen Entscheidungen werden die gewichteten oder zusammengesetzten Kapitalkosten berücksichtigt.

Die gewichteten durchschnittlichen Kapitalkosten werden von einem Unternehmen aus folgenden Gründen verwendet:

(i) Es ist nützlich, um Kapitalbudget / Investitionsentscheidungen zu treffen.

(ii) Es erkennt die verschiedenen Finanzierungsquellen an, aus denen der Investitionsvorschlag sein Lebensblut bezieht (dh Finanzmittel).

(iii) Es zeigt eine optimale Kombination verschiedener Finanzierungsquellen zur Steigerung des Marktwerts des Unternehmens an.

(iv) Sie bietet eine Grundlage für den Vergleich von Projekten als Standard- oder Cut-off-Rate.

I. Berechnung der gewichteten durchschnittlichen Kapitalkosten:

Die Berechnung der gewichteten durchschnittlichen Kapitalkosten erfolgt auf folgende Weise:

(i) Die spezifischen Kosten jeder Finanzierungsquelle (dh Eigenkapitalkosten, Vorzugsaktien, Schulden, Gewinnrücklagen usw.) sind zu berechnen.

(ii) Gewichte (dh der Anteil der jeweiligen Fondsquelle in der Kapitalstruktur) sind zu berechnen und jeder Art von Fonds zuzuordnen. Dies impliziert die Multiplikation jeder Kapitalquelle mit entsprechenden Gewichtungen.

Im Allgemeinen werden die folgenden Gewichte zugewiesen:

(a) Buchwerte verschiedener Geldquellen

(b) Marktwerte verschiedener Kapitalquellen

(c) Grenzbuchwerte verschiedener Kapitalquellen.

Die Buchwerte der Gewichtungen basieren auf den Werten, die sich in der Bilanz eines Konzerns widerspiegeln, auf historischer Basis erstellt und Preisänderungen nicht berücksichtigt. Die meisten Finanzanalysten ziehen es vor, den Marktwert als Gewicht zu verwenden, um die gewichteten durchschnittlichen Kapitalkosten zu berechnen, da sie die aktuellen Kapitalkosten widerspiegeln.

Die Bestimmung des Marktwerts bringt jedoch einige Schwierigkeiten mit sich, für die die Messung der Kapitalkosten sehr schwierig wird.

(iii) Addieren Sie alle gewichteten Komponentenkosten, um die gewichteten durchschnittlichen Kapitalkosten des Unternehmens zu erhalten.

Daher sind die gewichteten durchschnittlichen Kapitalkosten (K o ) nach folgender Formel zu berechnen:

K o = K 1 w 1 + K 2 w 2 + …………

Wobei K 1, K 2 ……… .. Komponentenkosten und W 1, W 2 ………… .. Gewichte sind.

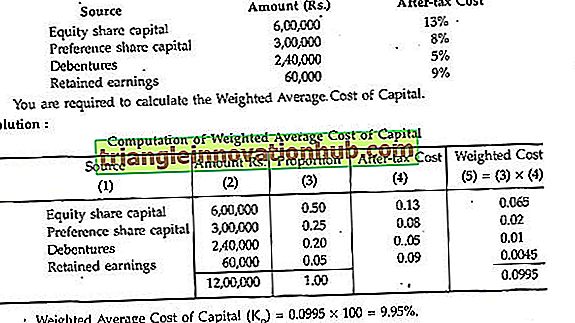

Beispiel 13:

Jamuna Ltd hat die folgende Kapitalstruktur und nach Steuern die Kosten für die verschiedenen verwendeten Fondsquellen:

Beispiel 14:

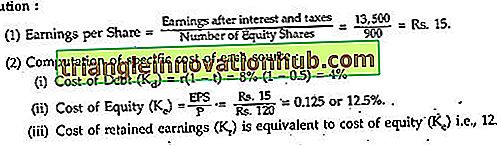

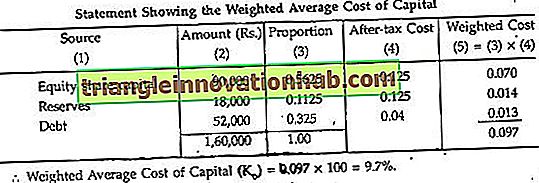

Excel Ltd. verfügt über Vermögenswerte von Rs. 1, 60, 000, die mit Rs finanziert wurden. 52.000 Schulden und Rs. 90.000 Eigenkapital und eine allgemeine Reserve von Rs. 18.000. Der Gesamtgewinn des Unternehmens nach Zinsen und Steuern belief sich für das am 31. März 2006 abgelaufene Geschäftsjahr auf Rs. 13.500. Sie zahlt 8% Zinsen auf Fremdkapital und liegt in der Steuerklasse von 50%. Es hat 900 Aktienanteile von Rs. Jeweils 100 zu einem Marktpreis von Rs. 120 pro Aktie.

Wie hoch sind die gewichteten durchschnittlichen Kapitalkosten?

Beispiel 15

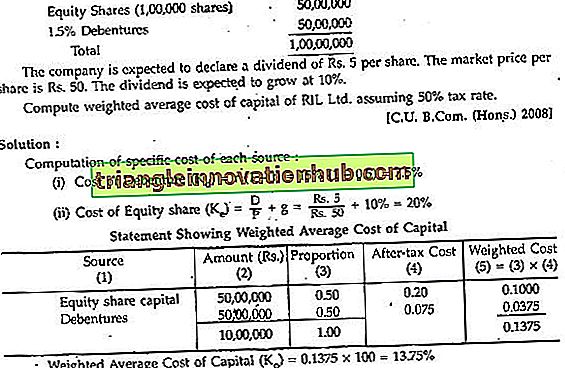

RIL Ltd. entscheidet sich für folgende Kapitalstruktur:

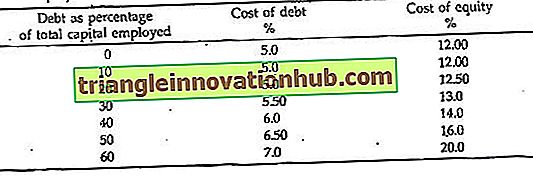

Bei der Betrachtung der wünschenswertesten Kapitalstruktur für ein Unternehmen wurden auf verschiedenen Ebenen des Debt-Equity-Mix die folgenden Schätzungen der Kosten Debt und Equity (nach Steuern) vorgenommen:

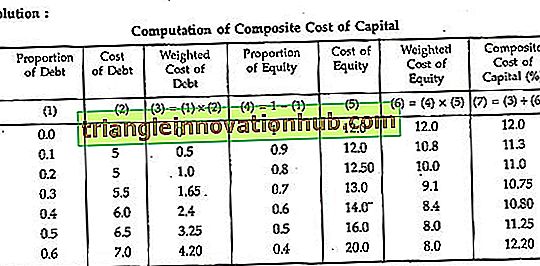

Sie müssen den optimalen Schulden-Eigenkapital-Mix für das Unternehmen durch Berechnung der Kapitalkosten ermitteln.

Der optimale Schulden-Eigenkapital-Mix für das Unternehmen ist an dem Punkt, an dem die zusammengesetzten Kapitalkosten minimal sind. Somit sind die zusammengesetzten Kapitalkosten bei einem Verschuldungs-Eigenkapital-Mix von 3: 7 (dh 30% Verschuldung und 70% Eigenkapital) minimal (10, 75%). 30% der Verschuldung und 70% des Aktienmixes wären daher ein optimaler Schulden-Eigenkapital-Mix für das Unternehmen.