Produktionskosten: Verschiedene Arten von Produktionskosten

Verschiedene Arten der Produktionskosten!

Produktivität und technologische Fortschritte würden wahrscheinlich die durchschnittlichen Produktionskosten eines Unternehmens senken.

Gesamt- und Durchschnittskosten:

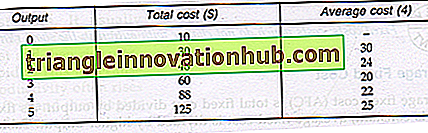

Die Gesamtkosten (TC) sind, wie der Name schon sagt, die Gesamtkosten für die Produktion eines bestimmten Outputs. Je mehr Produktion produziert wird, desto höher sind die Gesamtproduktionskosten. Für die Produktion von mehr Einheiten sind mehr Ressourcen erforderlich. Die Durchschnittskosten (AC) werden auch als Stückkosten bezeichnet und werden als Gesamtkosten geteilt durch den Output angegeben. Tabelle 1 zeigt die Beziehung zwischen Leistung, Gesamtkosten und Durchschnittskosten.

Tabelle 1 Gesamt- und Durchschnittskosten.

Tabelle 1 zeigt, dass auch bei einer Ausgabe von Null Kosten entstehen. Kurzfristig sind einige Produktionsfaktoren im Festangebot. Wenn ein Unternehmen seine Produktion ändert, bleiben die Kosten dieser Faktoren unverändert - sie sind fixiert. Wenn ein Unternehmen beispielsweise seine Produktion erhöht, bleibt das Interesse an den Darlehen der Vergangenheit unverändert.

Wenn die gesamten Fixkosten während einer Urlaubszeit gesunken sind, müssen möglicherweise noch Sicherheit und Miete für Gebäude bezahlt werden. Abbildung 1 zeigt, dass die Gesamtfestkosten (TFC) unverändert bleiben, wenn sich die Ausgabe ändert.

Fixkosten (FC) werden manchmal auch als Gemeinkosten oder indirekte Kosten bezeichnet.

Durchschnittliche Fixkosten:

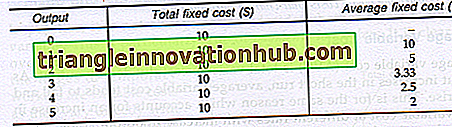

Die durchschnittlichen Fixkosten (AFC) sind die gesamten Fixkosten geteilt durch den Output. Da die Fixkosten konstant sind, werden die durchschnittlichen Fixkosten durch die höhere Leistung geteilt. Tabelle 2 und Abbildung 2 zeigen, wie die durchschnittlichen Fixkosten mit steigender Leistung sinken.

Tabelle 2. Durchschnittliche Fixkosten:

Variable Kosten (VC), die manchmal auch als direkte Kosten bezeichnet werden, sind die Kosten der variablen Faktoren. Sie variieren direkt, wenn sich die Ausgabe ändert. Die Produktion und der Verkauf von mehr Autos bedeuten für einen Automobilhersteller erhöhte Ausgaben für Bauteile, Strom, Löhne und Transport. Mit steigender Leistung steigen die variablen Gesamtkosten. Sie neigt normalerweise dazu, zuerst langsam zu steigen und dann schneller zu steigen. Dies liegt daran, dass die Produktivität oft zuerst steigt und dann nach einer bestimmten Leistung abnimmt.

Abb. 3 zeigt die Änderung der variablen Gesamtkosten (TVC) mit der Ausgabe:

Durchschnittliche variable Kosten:

Die durchschnittlichen variablen Kosten (AVC) sind die variablen Gesamtkosten geteilt durch den Output. Wenn die Produktion kurzfristig steigt, fallen die durchschnittlichen variablen Kosten tendenziell ab und steigen dann an. Dies ist aus dem gleichen Grund, der eine Erhöhung der variablen Gesamtkosten zu unterschiedlichen Raten mit steigender Leistung ausmacht. Tabelle 3 und 4 zeigen die Veränderung der durchschnittlichen variablen Kosten mit der Leistung.

Tabelle 3. Durchschnittliche variable Kosten:

Fixe und variable Kosten:

In der Praxis ist es nicht immer leicht zu entscheiden, ob die Kosten fest oder variabel sind. Dies gilt insbesondere für Zahlungen an Arbeitnehmer. Es ist klar, dass Überstunden und der Lohn von Leiharbeitnehmern variable Kosten sind, da sie direkt mit der Produktion variieren.

Der Grundlohn oder -lohn, der den Arbeitnehmern gezahlt wird, kann jedoch als Festkosten betrachtet werden, da sie unabhängig von der Produktionsmenge gezahlt werden muss. Summe der Fixkosten und der variablen Gesamtkosten entspricht den Gesamtkosten. Wenn beispielsweise die Fixkosten 800 USD und die variablen Kosten 4.200 USD pro Woche betragen, würden die Gesamtproduktionskosten 5.000 USD pro Woche betragen.

Abbildung 5 zeigt die Zusammensetzung der Gesamtkosten einschließlich fixer und „variabler Kosten“.

Langfristig sind jedoch alle Kosten variabel. Dies liegt daran, dass alle Produktionsfaktoren geändert werden können, wenn ausreichend Zeit zur Verfügung steht. Ein Unternehmen kann beispielsweise die Größe seiner Fabrik, seines Büros oder seiner Farm erhöhen. Daher würden die Mieten und Geschäftslöhne steigen und es könnten mehr Arbeiter eingestellt werden, was die Lohnrechnung in die Höhe treibt.

Abb. 6 zeigt langfristig die Gesamtkosten:

Durchschnittskosten:

Kurzfristig bestehen die durchschnittlichen Kosten aus durchschnittlichen Fixkosten und durchschnittlichen variablen Kosten. Die Form der Durchschnittskurve für kurzfristige Laufzeiten ist normalerweise U-förmig. Die durchschnittliche Durchschnittskostenkurve ist normalerweise ebenfalls U-förmig. Dies kann wie folgt erklärt werden. Wenn ein Unternehmen seinen Produktionsumfang ändert, erfährt es zunächst Skaleneffekte und kann nach Erreichen eines bestimmten Outputs Skalenschwächen begegnen.