Top 8 Externe Strategien zur Verringerung des Währungsrisikos

Ein Unternehmen kann aus den folgenden Techniken auswählen, um einen Teil oder das gesamte Transaktionsrisiko abzusichern: 1. Devisenterminkontrakt 2. Cross-Currency-Roll-Over-Kontrakt 3. Veränderung der Positionen des Terminkontrakts 4. Forward-to-Forward-Kontrakt 5. Terminkontrakt 6. Geldmarktabsicherung 7. Währungsoptionsabsicherung 8. Internationale Arbitrage.

Externe Strategie 1. Devisenterminkontrakt:

Es besteht aus dem Kauf oder Verkauf einer Währung zur Abwicklung von Forderungen oder zur Absicherung einer Bilanzposition. Ein Importeur kann im Voraus über einen Devisenterminkontrakt den Betrag der Fremdwährung kaufen, der zur Zahlung der fälligen Importe erforderlich ist.

Ein Exporteur kann im Voraus den Betrag der Fremdwährung verkaufen, der gegen den Export erhalten werden soll. Wenn die Heimatwährung schwächer wird, gewinnt der Importeur einen Opportunity-Gewinn, da er weniger Einheiten an Heimatwährung und für den Exporteur einen Opportunitätsverlust zahlen wird.

Abbildung 1:

Frau Priety erwartet, zu jedem Zeitpunkt zwischen drei und sechs Monaten 5, 00.000 USD zu erhalten. Spot- und Forward-Preise für US $ sind: Spot: 47, 85 / 95: Drei Monate Forward 47, 65 / 75. Die sechs Monate nach vorne 47.50 / 60. Priety möchte einen Options-Forward-Vertrag abschließen. Wie lautet das Bankangebot?

Lösung:

Die Frömmigkeit wird $ erhalten. Daher ist der maßgebliche Zinssatz der Bid Rate für 47, 65 und 47, 50 $. Die schlechtere Quote in Rs.47.50 (Denken Sie daran, dass der Bankier immer gewinnt). Dies ergibt weniger Rupien als die Rate von 47, 65. Die Bank wird für einen sechsmonatigen Forward-Optionsvertrag einen Zinssatz von 47, 50 angeben. Die Option, $ ab Ende des dritten Monats bis zum Ende des 6. Monats zu liefern.

Abbildung 2:

Einem indischen Importeur ist am 1. Januar bekannt, dass er dem ausländischen Verkäufer in drei Monaten am 1. April 32.400 Franken zahlen muss. Die Spotrate beträgt 34, 25 Rs. Der Importeur kann am 1. Januar mit seiner Bank einen Devisenterminkontrakt abschließen. Im Rahmen eines solchen Vertrags verpflichtet sich die Bank, dem Importeur 32.400 SFr zu einem festen Satz von 34, 93 Rs zu verkaufen. Geben Sie an, was passieren würde, wenn am 1. April die SFr notiert

(i) 34.63 und

(ii) 35, 25?

War in beiden Fällen die Entscheidung zur Deckung gerechtfertigt?

Lösung:

A. Deckung nach vorne:

Der Importeur verpflichtet ihn, einen Mittelabfluss in Höhe von 11, 31, 72 Rs vorzunehmen. Er wird sich nicht um Wechselkursschwankungen während des Zeitraums oder am Fälligkeitstag kümmern, unabhängig davon, wie sich der Wechselkurs bewegt.

Sw Fr 32.400 @ 34, 93 = Rs 11, 31, 732

B. Wenn die vordere Abdeckung nicht belegt ist:

Wenn der Spotpreis 34, 63 Rs betragen würde;

Unter diesen Umständen beträgt der Kassakurs am 1. April 34, 63, und der Importeur zahlt einen niedrigeren Betrag, wenn keine Forward-Deckung in Anspruch genommen wird. In diesem Fall muss er Rs bezahlen. 1, 22, 012 (32, 400 * 34, 63), Wenn er also die Absicherungsstrategie nicht anwendet, würde er Rs.9720 / - (11, 31, 732 - 11, 22, 012) einsparen. 2

Wenn der Kassakurs am 1. April Rs.35, 25 betragen würde: Unter solchen Umständen beträgt der Spot am 1. April Rs.35.25, der Einführer hätte bei Rs.35.25 bezahlt. Unter diesen Umständen beteiligte er sich an höheren Zahlungen in Höhe von 10, 368 Rs (32, 400 Rs) (35, 25 - 34, 93). Wir können daraus schließen, dass der indische Importeur durch Einsparungen von 10.368 Rs / - geschützt wird. Aus dem Vorstehenden kann gefolgert werden, dass im ersten Fall die Entscheidung über die Inanspruchnahme der Deckung nicht gerechtfertigt war und im zweiten Fall gerechtfertigt war.

Abbildung 3:

Frau Kat ist Menthol-Exporteurin und arbeitet in Neu-Delhi. Sie erwartet die nächste Überweisung drei Monate später. Es handelt sich um einen Betrag von € 1, 15, 000 / - Der Exporteur befürchtet, dass Rupie in den nächsten drei Monaten gegenüber € an Wert gewinnen könnte. Sie schließt einen dreimonatigen Devisenterminkontrakt mit ihrem Bankier ab, so dass sie sich sicher sein kann, welche Menge an Rupie-Geldern sie zum vorgesehenen Zeitpunkt erhalten würde. Die Bank bietet ihm einen Kontrakt mit einem Rupie / € Forward-Kurs von 51, 10. Erklären und erklären Sie, was geschehen würde, wenn am 1. April die Euro-Notierungen vorgenommen würden

(i) 52.10

(ii) 50, 10?

War in beiden Fällen die Entscheidung zur Deckung gerechtfertigt?

Lösung:

Bei der Deckung friert der Ausführer ihre Quittung bei 1, 15.000 × 51, 10 = 58, 76, 500 Rs ein

ich. Wenn der Kassakurs bei Rs.52.10 höher ausfällt, verfehlt sie die zusätzlichen Rs.1, 15, 000. Dies liegt daran, dass sie aufgrund des Terminkontrakts zum Verkauf von Rs.51.10 verpflichtet ist.

ii. Wenn der Kassakurs bei 50, 50 Rupien niedriger gewesen wäre und sie die Deckung nicht vorgezogen hätte, hätte sie Re 1 pro € weniger erhalten, dh sie hätte 1, 55 Rupien weniger erhalten. Daher hat sie gewonnen, indem sie Deckung übernommen hat.

Kurz gesagt, im ersten Fall war die Entscheidung, die Deckung voranzutreiben, nicht gerechtfertigt und im zweiten Fall war sie gerechtfertigt.

Externe Strategie Nr. 2: Währungsübergreifender Rollover-Vertrag:

Bei den Cross-Currency-Rollover-Verträgen handelt es sich um Verträge zur Absicherung der Wechselkursrisiken bei langfristigen Verbindlichkeiten. Diese Art von Deckung ist normalerweise in Zeitperioden von 6 Monaten verfügbar. Am Ende jedes Zyklus von 6 Monaten wird der Nutzen oder Verlust angepasst. Über den Zeitraum von sechs Monaten hinaus sind die Rollover-Kontrakte auf dem indischen Forex-Markt nicht verfügbar, da die Notierungen nur für maximal sechs Monate verfügbar sind.

Externe Strategie Nr. 3: Veränderung der Positionen von Terminkontrakten:

Termingeschäfte - Vorzeitige Lieferung, Verlängerung und Stornierung:

Es ist ein üblicher Parameter in einem Unternehmen, dass ein Kunde, der einen Devisenterminkontrakt gebucht hat, später den Bankier auffordert, die Vertragsbedingungen in Bezug auf die fällige Vertragsdauer zu ändern. Die drei allgemeinen Situationen für solche Fälle sind Frühverabreichung, Verlängerung und Stornierung.

Wenn ein Kunde vor dem ursprünglichen Vertragsdatum in der Fremdwährung handeln möchte, wird der Vertrag als vorzeitige Lieferung bezeichnet. Wenn der Kunde erwartet, zu einem späteren Zeitpunkt als dem Vertragsdatum zu empfangen oder zu zahlen, handelt es sich um eine Verlängerung. Wenn ein Kunde den Bankier auffordert, den Vertrag zu kündigen, wird dies als Kündigung bezeichnet. Der Bankier muss aufgrund dieser Umstände den bestehenden Vertrag korrigieren.

A. Vorzeitige Lieferung von Verträgen:

I. Forward-Kaufvertrag durch Kunden, es handelt sich um Forward-Kaufvertrag für Bankiers. In dieser Situation ist der Kunde in der Regel Importeur oder Fremdwährungszahler.

Siehe nachstehende Tabelle 9.2:

Im Falle einer vorzeitigen Lieferung gelten die Swap-Gebühren und werden vom Bankier der Firma eingezogen.

Swap-Gebühren:

Sollte der Bank ein Verlust entstehen, würde dies vom Bankier vom Kunden zurückgefordert. Und im Falle des Gewinns würde dasselbe vom Bankier an den Kunden gezahlt.

Mittelzufluss oder -abfluss:

Das ergibt sich eigentlich aus:

„Zu welchem Preis sollte die Bank ursprünglich kaufen oder verkaufen? jetzt zu welcher rate hat es gemacht? Es befasst sich mit der Zahlung oder Eintreibung der Differenz durch die Bank. “

Interesse:

Der Abfluss entsteht, wenn die Spot-Kaufrate höher ist als die ursprüngliche Kontraktrate. Zinsen für den Zeitraum zwischen Liefertermin des Vertrags und vorzeitigem Liefertermin werden vom Kunden zum Prime Lending Rate (PLR) vom Bankier eingezogen.

Der Zufluss entsteht, wenn die Spot-Kaufrate niedriger ist als die ursprüngliche Kontraktrate. Zinsen für den Zeitraum zwischen Liefertermin des Vertrags und vorzeitigem Liefertermin werden vom Kunden zu einem niedrigeren Zinssatz als dem Prime Lending Rate (PLR) gezahlt.

Vorzeitige Lieferkosten:

Banken berechnen normalerweise einen kleinen Betrag von 100 Rupien für die Erfüllung dieser Kundenwünsche.

Forward Sale-Vertrag durch Kunden bedeutet Forward-Kaufvertrag für Bankiers. Diese Situation tritt auf, wenn der Kunde der Bank Exporteur oder Empfänger in Fremdwährung ist.

Siehe Tabelle 9.3 unten:

Gebühren für vorzeitige Lieferung:

Swap-Gebühren:

Die Bank wird die von ihnen erlittenen Verluste vom Kunden zurückfordern, im Falle des Gewinns wird sie von der Bank an den Kunden gezahlt.

Mittelzufluss oder -abfluss:

Der Mittelzufluss oder -abfluss wird berechnet, indem die Differenz zwischen den Sätzen ermittelt wird, zu denen die Bank ursprünglich verkaufen sollte; und jetzt mit welcher Geschwindigkeit wurde es umgekehrt. Die Differenz zwischen beiden Tarifen wird von der Bank vom Kunden bezahlt oder erhalten.

Interesse:

Wenn die Spot-Selling-Rate unter der ursprünglichen Kontraktrate liegt, kommt es zu einem Abfluss. Zinsen für den Zeitraum zwischen Liefertermin des Vertrags und vorzeitigem Liefertermin werden vom Kunden zum Prime Lending Rate (PLR) eingezogen.

Ist die Spot-Selling-Rate höher als die ursprüngliche Kontraktrate, kommt es zu einem Zufluss. Zinsen für den Zeitraum zwischen Liefertermin des Vertrags und vorzeitigem Liefertermin werden zu einem niedrigeren Zinssatz an den Kunden gezahlt als PLR.

Vorzeitige Lieferkosten:

Die Bank erstattet dem Kunden die vorzeitigen Zustellungskosten aufgrund der durch die Bank entstandenen Transaktionsdokumentationskosten. Im Allgemeinen belastet die Bank einen geringen Betrag mit Rs.100.

B. Vertragsverlängerung:

Der Kunde kann den ursprünglichen Terminkontrakt verlängern, indem er entweder an dem Fälligkeitsdatum des ursprünglichen Kontrakts oder vor dem ursprünglichen Fälligkeitsdatum einen Antrag an die Bank stellt. Der Antrag, der am Fälligkeitsdatum des Vertrags eingereicht wurde, wird als Erweiterung bezeichnet. Der Antrag auf Verlängerung, der vor dem Fälligkeitsdatum gestellt wurde, wird als vorzeitige Verlängerung bezeichnet.

Zum Zweck der Verlängerung wird der bereits eingegangene Vertrag zum aktuellen Kurs, der am Tag der Verlängerungsanfrage gilt. Der neue Forward-Kontrakt wird zu dem für das neue Forward-Datum geltenden Tarif umgebucht.

Die Stornierung und Umbuchung gleicht einer Swap-Vereinbarung. Wenn es sich bei dem Original um einen Terminkaufvertrag handelt, dann findet natürlich am Kündigungstermin ein Kaufvertrag statt und umgekehrt. Es würde zwei verschiedene Wertstellungsdaten beinhalten, und daher würden die Swap-Gebühren entweder zurückgefordert oder je nach Fall gezahlt.

Fälligkeit Vertragsverlängerung:

I. Forward-Kaufvertrag durch den Kunden:

Forward Sale-Vertrag durch Bankier. Der Kunde wäre in der Regel Importeur oder Fremdwährungszahler.

Siehe nachstehende Tabelle 9.4:

II. Forward Sale Vertrag durch den Kunden:

Terminkaufvertrag durch Bankier.

Siehe Tabelle 9.5 unten:

III. Vorzeitige Vertragsverlängerung:

Terminkaufvertrag durch Kunden - Kaufvertrag für Bankier.

Siehe nachstehende Tabelle 9.6:

IV. Forward Sale Vertrag durch den Kunden:

Terminkaufvertrag für Bankier.

Siehe Tabelle 9.7 unten:

C. Kündigung von Verträgen:

Im Falle einer Vertragsauflösung auf Verlangen des Kunden muss der Bankier den Gewinn oder Verlust aus der Differenz zwischen dem vertraglich festgelegten Wechselkurs und dem Wechselkurs, zu dem die Stornierung betroffen ist, erheben oder zahlen. Die RBI-Richtlinien zum Abschluss von Verträgen finden Sie in Anhang 9.1.

Abbildung 4:

Am 1. Januar 2016 hat Anuradha Corp einen dreimonatigen Forward-Vertrag über eine Importverpflichtung in Höhe von 1, 00.000 USD abgeschlossen.

Die Preise zu verschiedenen Terminen sind unten angegeben:

Erklären Sie, was passiert, wenn:

ein. Am 31. März hält der Kunde den Vertrag ein

Ehre am Fälligkeitsdatum - Importeur. Keine Aktion.

b. Am 28. Februar möchte der Kunde den Vertrag einhalten

Frühe Ehre - Importeur

Ursprüngliches Angebot - Kauf durch den Importeur (zum Preis von 46, 75)

Jetzt: Spot kaufen (47, 00), verkaufen vorwärts (47, 25), Gewinn 0, 25

c. Am 28. Februar beschließt der Kunde den Rücktritt vom Vertrag

Vorzeitige Stornierung

Ursprüngliches Angebot - Kaufen (@ 46, 75)

Jetzt: Vorwärts verkaufen (47.25)

d. Am 28. Februar wählt der Kunde den Vertrag für zwei Monate aus

Früh überrollen

Ursprünglicher Deal - Kaufen

Jetzt: 1 Mio. Forward Sell (47, 25), 2 Mio. Forward Buy (47, 50). 0, 25 verlieren

e. Am 31. März beschließt der Kunde, den Vertrag für 2 Monate zu verlängern

Am Fälligkeitsdatum rollen

Ursprünglicher Deal - Kaufen

Jetzt: Kassagerverkauf (46, 90), Anleihekauf (48, 25), Verlust 1, 35

f. Am 31. März möchte der Kunde vom Vertrag zurücktreten.

Fälligkeitsdatum stornieren

Ursprünglicher Deal - Kaufen

Jetzt: Spot-Verkauf (46, 90)

Anlage 9.1:

Mindestvorschriften für eine Absicherung durch Terminkontrakte - RBI:

Die RBI hat Personen mit Wohnsitz in Indien den Abschluss eines Terminkontrakts mit einem autorisierten Händler in Indien (AD) zur Absicherung eines Wechselkursrisikos in Bezug auf eine Transaktion gestattet, für die ein Verkauf oder Kauf von Devisen unter bestimmten Bedingungen erfolgt .

Diese schließen ein:

ich. Es sollte ein zugrunde liegendes Risiko geben.

ii. Eine solche Exposition sollte durch Nachweise überprüfbar sein.

iii. AD sollte die Dokumentation überprüfen und sich von der Echtheit der Exposition überzeugen.

iv. Die Fälligkeit der Absicherung sollte die Laufzeit des Grundgeschäfts nicht überschreiten

v. Sicherungswährung und Laufzeit sind dem Kunden überlassen

vi. Ist der genaue Betrag des Grundgeschäfts nicht feststellbar, wird der Vertrag auf der Grundlage einer angemessenen Schätzung gebucht

vii. Fremdwährungskredite oder -anleihen wären erst dann absicherungsfähig, wenn erforderliche Genehmigungen für das Darlehen oder die Anleihe vorliegen

viii. Bei Global Depository Receipts ist die Absicherung durch Terminkontrakte nur zulässig, wenn der Ausgabepreis abgeschlossen ist

ix. Die Guthaben auf dem EEFC-Konto können von den Kontoinhabern vorwärts verkauft werden, aber die Beträge, die durch einen solchen Terminverkauf abgedeckt werden, sind zur Lieferung vorgesehen (dh sie stehen für keine andere Verwendung zur Verfügung). Solche Terminkaufverträge können nicht gekündigt werden.

x. Terminkontrakte, die sich auf Importe beziehen und Rupie als eine der Währungen betreffen, werden nach ihrer Stornierung nicht umgebucht, obwohl sie zu laufenden Zinssätzen vor oder nach Fälligkeit übernommen werden können. Terminkontrakte, die sich auf Exporte beziehen und bei denen Rupie eine der Währungen ist, können jedoch gekündigt werden.

xi. Terminkontrakte für eine zugrunde liegende Transaktion können für eine andere Transaktion ersetzt werden. ADs können eine solche Substitution nach ordnungsgemäßer Prüfung und nach Befriedigung der Echtheit der Substitution zulassen.

Abbildung 5:

Buyers Ltd befindet sich in Indien und kauft Waren von Sell Co Inc. in den USA. Sie schließen am 1. Januar eine Transaktion zum Kauf von Waren im Wert von 86.000 US-Dollar / - ab. Käufer müssen diesen Betrag in sechs Monaten ab dem 1. Juli zahlen. Sie schließen daher einen Forward-Vertrag mit ihren Bankiers ab.

Der Vertrag sieht vor, dass die Bank USD 86.000 verkauft. Sell Co in den USA konnte den Vertrag nicht vollständig erfüllen, sondern versendete Waren im Wert von nur USD 50.000 / -. Käufer benötigen nur einen geringeren Betrag an Fremdwährung, obwohl sie einen Terminkontrakt mit der Bank über 86.000 USD abgeschlossen hatten. Berechnen Sie die zu erledigende Abrechnung.

Lösung:

ich. Dies ist ein direktes Zitat. Bid Swap <Ask Swap. Daher wertet die Fremdwährung auf. Also hinzufügen Der Terminkurs beträgt 46, 00-46, 35

ii. Dies ist eine Importtransaktion. Daher werden Käufer Dollar kaufen. Der relevante Kurs ist der Forward Ask-Kurs. Die vertraglich vereinbarte Forward Ask Rate beträgt 46, 35 Rs

iii. Buyers Ltd erfüllt den Vertrag nicht in Höhe von 36.000 US-Dollar. Sie möchten dies am Fälligkeitstag abbrechen. Daher müssen sie eine gegenteilige Position einnehmen, nämlich Dollar am Spotmarkt zu verkaufen. Nämlich Rs.45.70. Der Kauf von Rs.46.35 und der Verkauf von Rs.45.70 bedeutet einen Verlust von Re. 0, 65 pro $. Er wird daher bei 36.000 US-Dollar (45, 70 - 46, 35) = 23, 400 Rs / - verlieren. Dieses Geld muss von Buyers Limited an die Bank gezahlt werden.

Externe Strategie Nr. 4: Weiterleitung von Terminkontrakten:

Wenn die beiden Terminkontrakte zum selben Zeitpunkt erfasst werden und dies den gleichzeitigen Verkauf und Kauf einer Währung für eine andere beinhaltet, werden diese Kontrakte als Forward-to-Forward-Kontrakte bezeichnet.

Es ermöglicht einem Unternehmen, die Forward-Prämie und entgegengesetzte Bewegungen in den Spot- und Forward-Märkten zu nutzen. Durch das Absperren der Forward-Prämie auf hohem oder niedrigem NOW-Niveau können Anleger oder Unternehmen jetzt DEFER an den Kassakurs anheben, zu einem späteren Zeitpunkt, wenn die Erwartung zeigt, dass sich der Spot zugunsten des Unternehmens bewegen würde.

Schritte:

ein. Sichern Sie sich die aktuelle Prämie, indem Sie einen FTF-Vertrag erwerben.

b. Wählen Sie den Kassakurs innerhalb eines festgelegten Zeitraums und bestimmen Sie den effektiven Terminkurs.

c. Bei Fälligkeit werden entweder die Exporterlöse (oder die Importkosten) zum effektiven Terminkurs umgerechnet.

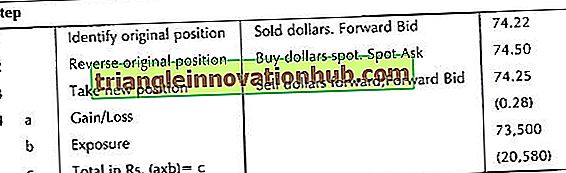

Abbildung 6:

Am 1. März ist ein Betrag von £ -GBP 73.500 von einem Sheffield-Kunden fällig. Dementsprechend vereinbaren Sie den Abschluss eines Terminkontrakts bei Rs.74.22 = 1 £. Sie hören am 27. Februar, dass sich die Zahlung um zwei Monate bis zum 1. Mai verzögert. Der Spot für den 1. März wird in Rs. 74.35-50 und der 2-Monats-Forward auf Rs.74.25-38 notiert. Bestimmen Sie gegebenenfalls die Kosten für die Verlängerung des Terminkontrakts.

Lösung:

Dies ist ein Fall einer Exporttransaktion, bei der zum Fälligkeitsdatum ein Roll-Over erforderlich ist

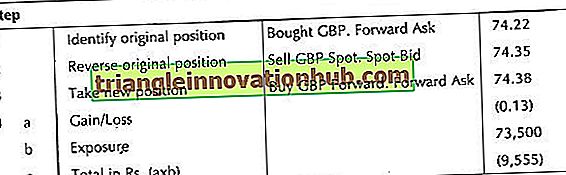

Abbildung 7:

Stellen Sie sich vor, der ursprüngliche Vertrag umfasst einen Betrag von £ -GBP 73.500, der einem Sheffield-Kunden am 1. März geschuldet ist (Zahlungsbedingungen betragen einen Monat ab Wareneingang in Indien). Dementsprechend vereinbaren Sie den Abschluss eines Terminkontrakts bei Rs.74.22 = 1 £. Sie finden am 27. Februar heraus, dass die Waren nur nach Indien gelangen. Am 1. März wird die Zahlungsfrist am 1. April verlängert. Der Kassakurs für den 1. März beträgt zwischen Rs.74.35 - 50 und der 1-Monats-Forwards bei Rs.74.25 - 38. Bestimmen Sie die Kosten, falls Rollover.

Lösung:

Dies ist ein Fall einer Importtransaktion, bei der zum Fälligkeitsdatum ein Rollover erforderlich ist

Externe Strategie # 5. Futures-Kontrakte:

Die Hauptunterscheidung zwischen zukünftiger und zukünftiger Absicherung liegt in den Merkmalen von Futures. Bei der Absicherung von Terminkontrakten wird die Forderung durch den Verkauf der Terminkontrakte und die Verbindlichkeiten durch den Kauf der Terminkontrakte abgesichert. Normalerweise ziehen Banker Devisen-Futures vor, um ihre offenen Positionen auf den Terminmärkten abzusichern.

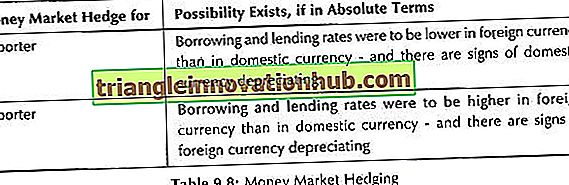

Externe Strategie Nr. 6. Geldmarktabsicherung:

Eine Geldmarktabsicherung ist eine Absicherungsstrategie, die das Unternehmen zur Absicherung seiner offenen Position durch Einnahme von Positionen am Geldmarkt verfolgt.

Absicherung der Verbindlichkeiten:

Dies umfasst die folgenden Schritte:

1. Die erforderlichen Mittel werden in der Landeswährung ausgeliehen.

2. Die in Landeswährung aufgenommenen Gelder werden zum Kauf der angegebenen Fremdwährung verwendet.

3. Die erworbene Fremdwährung wird für den Zeitraum, ab dem die Fremdwährung zahlbar wird, im Ausland angelegt

4. Bei Fälligkeit der Investition wird der erhaltene Erlös zur Zahlung in Fremdwährung verwendet.

5. Der im Heimatland geliehene Betrag wird zusammen mit den Zinsen zur Erfüllung der Verpflichtungen aus Verbindlichkeiten gezahlt.

Sicherungsgeschäfte:

Dies umfasst die folgenden Schritte:

1. Darlehen in fremder Währung für den Zeitraum aufnehmen, nach dem die Forderung fällig ist.

2. Der zu leihende Betrag sollte dem Betrag der Forderung entsprechen, der mit dem jeweils geltenden Zinssatz abgezinst wird.

3. Wandeln Sie den geliehenen Betrag in die Landeswährung um und verwenden Sie ihn, bis die Forderung eintrifft.

4. Wenn die Hauswährungsfonds nicht gewinnbringend im Unternehmen selbst eingesetzt werden können, investieren Sie sie, um Zinsen zu erhalten.

Der Geldmarkt ist ein Markt für kurzfristige Instrumente. In diesem Markt können Sie kurzfristig Kredite aufnehmen oder ausleihen.

Auffallende Merkmale sind:

1. Kurze Zeitspanne - reicht von einer „Übernachtungszeit“ (einem Tag mit 24 Stunden von Geschäftsschluss an Tag 1 bis Geschäftsschluss an Tag 2) bis zu sechs bis zwölf Monaten.

2. Jeder Zeitraum wird seine eigenen Zinssätze haben - am niedrigsten für Übernachtzeiten und schrittweise mit der Laufzeit der Kreditaufnahme oder Kreditvergabe.

3. Geldmarktsätze werden immer in nominalen Jahresraten angegeben. Wenn ein Satz von 8% angegeben wird, bedeutet dies 8% pro Jahr und muss für den jeweiligen Zeitraum angepasst werden. Ein Drei-Monats-Zinssatz würde demnach mit 2% (8 × 3/12) verzinst werden.

4. Die Zinssätze oder Einlagen variieren von Land zu Land.

Wie funktioniert die Geldmarktabsicherung?

Es ist unwahrscheinlich, dass die Firma sowohl Ausführer als auch Importeur ist oder Forderungen oder Verbindlichkeiten haben, die identisch sind. In diesem Fall wird die Geldmarktabsicherung eingesetzt. Wenn ein Unternehmen einen Vermögenswert in Höhe von $ hat, wird ein entsprechender Betrag in Höhe von $ gebildet, indem Geld in $ aufgenommen wird. Wenn ein Unternehmen eine $ -Haftung hat, wird ein gleichwertiges $ -Vermögen geschaffen, indem Rs aufgenommen werden. Und dann in $ konvertieren. Auf diese Weise wird das Unternehmen vom Wechselkursrisiko abgeschirmt.

Bei der Bildung der Verbindlichkeit oder der Vermögensfirma werden auch die Zinskosten und die Rendite berücksichtigt. Die Firma stellt sicher, dass sowohl der Kapitalbetrag als auch der Zinssatz vor dem Wechselkursrisiko geschützt sind.

Der Euro-Betrag wird zurückgezahlt, wenn der Kunde in Italien die Transaktion bei Fälligkeit abwickelt. Der Betrag der Kreditaufnahme würde nach Abzug der Zinsen sein, so dass der aufgenommene Kapitalbetrag und die Zinsen darauf der € -Einstellung entsprechen.

Folgende Schritte sind erforderlich, um an der Geldmarktabsicherung teilnehmen zu können:

1. Identifizieren Sie:

Ob ein Unternehmen einen Fremdwährungsaktivum oder eine Fremdwährungsverbindlichkeit hat.

2. Erstellen Sie:

ich. Wenn ein Unternehmen über einen Vermögenswert in Fremdwährung verfügt, erstellen Sie eine entsprechende Fremdwährungsverbindlichkeit.

ii. Wenn ein Unternehmen eine Fremdwährungsverbindlichkeit hat, erstellen Sie einen entsprechenden Fremdwährungsaktivitätswert.

3. Ausleihen:

ich. Fremdwährung leihen, falls ein Unternehmen Fremdwährungsaktiva hat.

ii. Hauswährung leihen, falls Firma Fremdwährungsverbindlichkeiten hat.

4. Konvertieren Sie:

In einer Währung geliehenes Geld, das zum Kassakurs in eine andere Währung umgerechnet werden soll.

5. Investieren:

Der umgerechnete Betrag wird bis zur Fälligkeit investiert.

6. Setting:

Aktiviere den Vermögenswert in bar, zahle die Verbindlichkeit aus. (Sie sind beide in Fremdwährung).

Entscheidungsprozess - Geldmarktabsicherung:

Der Entscheidungsprozess für die Absicherung eines Transaktionsrisikos durch Geldmarktabsicherung basiert auf der Zinsstruktur in zwei Ländern, unabhängig davon, ob die Währung gegenüber dem anderen an Wert gewinnt und ob das Unternehmen ein Exporteur oder ein Importeur ist.

Eine Daumenregelmethode kann wie in Tabelle 9.8 sein:

Abbildung 8:

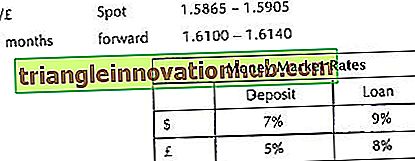

Der Exporteur ist ein in Großbritannien ansässiges Unternehmen. Rechnungsbetrag $ 3, 50, 000 / -. Kreditlaufzeit drei Monate.

Die Wechselkurse in London sind wie folgt:

Berechnen und zeigen Sie, wie eine Geldmarktabsicherung eingesetzt werden kann.

Lösung:

ich. Identifizieren: FC ist ein Asset. Betrag $ 3, 50, 000

ii. Erstellen Sie: $ Verantwortlichkeit

iii. Darlehen: in $. Der Zinssatz für Kredite beträgt 9% pro Jahr oder 2, 25% pro Quartal. Ausgeliehener Betrag: 3, 50.000 / 1, 0225 = 342.298 USD

iv. Convert: Verkaufen Sie und kaufen Sie £. Der relevante Kurs ist der Ask-Kurs, nämlich 1, 5905 pro £. (Beachten Sie, dass dies ein indirektes Zitat ist). Bei der Umrechnung erhaltener Betrag in GBP beträgt 3, 42, 298 GBP / 1, 5905 GBP

v. Invest: GBP 2, 15, 214 wird 3 Monate lang bei 5% investiert, um GBP 2, 17, 904 zu erhalten.

vi. Abwicklung: Die Verbindlichkeit in Höhe von 3, 42, 298 @ 2, 25% pro Quartal beträgt 3, 50.000 USD / -. Dies wird mit einem Betrag von 3, 50.000 US-Dollar an den Kunden abgerechnet.

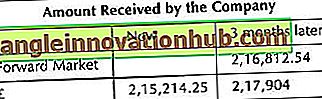

Abbildung 9:

Daten wie im vorherigen Problem. Stellen Sie fest, ob es vorteilhaft gewesen wäre, stattdessen eine Deckung vorzunehmen.

Lösung:

WN 1: Wenn Forward-Kontrakt verwendet wird:

ich. Der anwendbare Kurs für einen 3-Monats-Forward beträgt 1, 6140

ii. Der Betrag von £, den das britische Unternehmen am Ende von drei Monaten (später) erhält, wird 3, 50.000 £ / 1, 6140 betragen

iii. Nach drei Monaten später eingegangener Betrag von £ = 2, 16, 852, 54

WN 2: Vergleichen Sie die zwei Hecken:

Bei der Absicherung des Geldmarktes wird der Betrag JETZT erhalten. Unter Terminkontrakt wird zukünftig Geld eingezahlt. Wir können diese beiden Zahlen miteinander vergleichen, indem wir entweder die "zukünftigen Einnahmen" auf ihren Barwert diskontieren oder die Spot-Einnahmen mit ihrem zukünftigen Wert rechnen. Wir verwenden den dreimonatigen Einlagezinssatz (bei 5% pa), um die gegenwärtigen Einnahmen zu kürzen, sodass sie mit den Einnahmen unter den Terminmarktsätzen vergleichbar sind.

WN 3: Entscheidung:

Es ist ersichtlich, dass die Einnahmen aus Terminkontrakten niedriger sind als der zukünftige Wert der Einnahmen aus Geldmarktgeschäften. Die bessere Strategie für das Unternehmen besteht darin, sich für die Absicherung des Geldmarktes zu entscheiden.

Externe Strategie # 7. Absicherung von Währungsoptionen:

Bei einer Währungsoptionsabsicherung hat das Unternehmen das Recht, die Fremdwährung zu kaufen oder zu verkaufen, ist jedoch nicht dazu verpflichtet. Diese Art der Absicherung bietet einen Schutz gegen die nachteiligen Wechselkursschwankungen, ermöglicht jedoch den Vorteil der günstigen Wechselkursbewegungen.

Die Absicherung von Währungsoptionen könnte auf Verbindlichkeiten und Forderungen in Fremdwährung ausgeweitet werden.

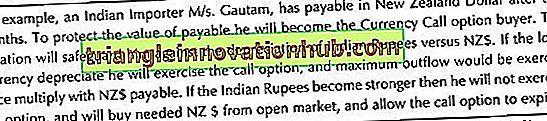

Sicherung von Verbindlichkeiten mit Currency-Call-Optionen (Recht und nicht Kaufpflicht):

Um die Auswirkungen des Cashflows zu schützen, möchte der Importeur einen Vertrag so abschließen, dass der Auszahlungsfluss aufgrund der zu zahlenden Importe zu keinem Zeitpunkt einen bestimmten Wert übersteigt.

Absicherung von Forderungen mit Währungs-Put-Optionen (Verkaufsrecht und nicht Verkaufspflicht):

Die Firma ist Exporteur und erwartet, die Fremdwährung zukünftig vom ausländischen Käufer zu erhalten. Um den Mindestwert der Forderungen zu erreichen, kauft das Unternehmen in diesem Fall die Currency-Put-Option. Wenn also die Landeswährung an Wert verliert, wird er die Option nicht ausüben, sondern den FC auf offenem Markt verkaufen und die Option auslaufen lassen oder umgekehrt.

Hecken:

Die Unternehmen oder Investoren oder Kreditnehmer, die sich gegen Risiken absichern, werden als Hedger bezeichnet. In einer Ware machen ein Müller, ein Verarbeiter, ein Händler usw. eine Marktabsicherung. Manchmal muss ein Exporteur, der zu einem bestimmten Preis verkauft hat, ein Absicherungsinstrument für Termin- und Optionsmärkte sein. Der Exporteur möchte seine Barposition gegen ungünstige Preisbewegungen absichern.

Ein Händler in der Nahrungsmittelindustrie möchte zukünftige Verträge kaufen, um seine zukünftigen Einkäufe zu sichern. In einfachen Worten, alle Branchen und Handel, bei denen zukünftige Preisschwankungen ihren Markt und ihre Rentabilität nachteilig beeinflussen können, müssen den zukünftigen Preis ihres Rohmaterials oder seiner Produkte einschränken.

Hedger können den zukünftigen Preis ihrer Produkte und Rohstoffe sowie andere Kosten durch den Kauf von Put- bzw. Call-Option-Verträgen sichern. Durch diese Methode, durch den Kauf oder Verkauf der Optionen, können sich die Hedger gegebenenfalls vor den nachteiligen Schwankungen des Wechselkurses schützen und gleichzeitig von günstigen Schwankungen profitieren.

Die Absicherung findet auch im Portfoliomanagement und bei Investmentfondsgeschäften ihren Platz. Durch den Kauf und Verkauf der erforderlichen Anzahl von Aktienindex-Futures-Kontrakten kann das Portfolio gegen übermäßiges Risiko abgesichert werden. Das ständige Engagement in Bezug auf die Volatilität an den Aktienmärkten macht eine Absicherung erforderlich.

Die Absicherungsinstrumente werden von Unternehmen, Unternehmen, Banken und Finanzinstituten aufgrund ihrer Investitionen in Finanztiteln wie Anleihen, Schuldverschreibungen, Aktien von Unternehmen und öffentlichen Unternehmen usw. benötigt Wert ihrer Finanztitel gegen nachteilige Bewegungen aufgrund von Zinsschwankungen.

Spekulanten:

Spekulation bezieht sich auf die bewusste Schaffung einer Position, um aus den Wechselkursschwankungen einen Gewinn zu erzielen, indem das zusätzliche Risiko akzeptiert wird. Spekulanten sind Unternehmen oder Investoren, die bereit sind, Risiken einzugehen und aus den Preisänderungen der jeweiligen Fremdwährung Gewinne zu ziehen.

Spekulanten gehen normalerweise nicht über lange Zeiträume in den Futures-, Forwards- oder Optionsmarkt. Sie haben nur einen Blick auf die Rohstoffe, die Währung, den Aktienmarkt, die Zinssätze usw., die auf ihren Überzeugungen und ihrer Einschätzung über die Änderungen in der Politik der Regierung, auf Ereignisse internationaler Ereignisse usw. basieren.

Sie können entweder bullish oder bearish sein. Ihre Aussichten gelten als bullisch, wenn sie Futures oder Optionen kaufen und darauf warten, dass die Preise in der Zukunft steigen werden. Es wird gesagt, dass es bärisch ist, wenn sie eine gegenteilige Ansicht vertreten, dh sie verkaufen Futures oder Optionen und hoffen auf sinkende Preise, damit sie die Währung kaufen und liefern können.

Spekulanten sind auf Märkten unverzichtbar, da sie Volumen und Liquidität bereitstellen und als Gegenpartei der Hedger fungieren, die ihre Risiken absichern möchten. Spekulanten gehen in der Regel eine Long-Position (Kauf) oder eine Short-Position (Verkauf) ein. Die internationale Spekulation im Devisenhandel ist recht groß. Große Währungsschwankungen erweitern den Spielraum für Spekulanten.

Externe Strategie Nr. 8. Internationale Arbitrage:

Arbitraging ist der Prozess des Kaufs und Verkaufs des gleichen Wertpapiers (Währung) in verschiedenen Märkten, um von der Preisdifferenz zu profitieren oder zu profitieren. Arbitrage bedeutet im internationalen Sprachgebrauch, die Preisunterschiede der notierten Preise der Währungen in verschiedenen Märkten zu nutzen. Der Prozess der Arbitrage normalisiert die Preise.

Arten von Arbitrage:

Die Arbitrage kann in verschiedene Arten klassifiziert werden als:

1. Standort Arbitrage:

Es bedeutet, die Unterschiede der Wechselkurse zwischen den Standorten zu nutzen. Zum Beispiel notiert die HSBC-Bank in Britischen Pfund bei Rs.80 und die Axis Bank bei Rs.82. Dies impliziert eine Arbitraging-Gelegenheit, sofern keine zusätzlichen Transaktionskosten anfallen. Wenn ein Anleger bei Bank A kauft und bei Bank B verkauft, erzielt er einen Gewinn von 2 Rupien pro Pfund.

2. Dreieckige Arbitrage:

Forex-Transaktionen werden normalerweise in US-Dollar ausgedrückt. Manchmal ist der US-Dollar jedoch nicht Teil des Umtauschgeschäfts. In einem solchen Fall wird ein Wechselkurs verwendet, um die Beziehung zwischen zwei Nicht-Dollar-Währungen zu bestimmen. Zum Beispiel: Wenn das Britische Pfund Rs.75 wert ist, während die Deutsche Mark Rs.25 wert ist, ist der Wert des Britischen Pfunds in Bezug auf die Marke Rs.75 / Rs.25 = Rs.3.

Der Wert der Mark in Bezug auf das Pfund kann auch durch die Kreuzkursformel bestimmt werden. Der Wert von Mark in Bezug auf Pfund beträgt Rs.25 / Rs.75 = 0.33. Angenommen, der Kurs von Pfund gegen Mark ist Rs.3.2. Wenn ein notierter Kreuzkurs vom entsprechenden Kreuzkurs abweicht (in diesem Fall ist dies der Fall), ist eine Dreieckarbitrage möglich. (Keine Transaktionskosten vorausgesetzt)

3. Covered Interest Arbitrage:

Sie neigt dazu, eine Beziehung zwischen den Zinssätzen zweier Länder und ihrem Devisenterminkurs zum Auf- oder Abschlag herzustellen. Dabei geht es um Investitionen in einem fremden Land und um das Wechselkursrisiko abzusichern.

In Großbritannien herrschen hohe Zinssätze (4%), und ein US-amerikanischer Investor hat Mittel (1 Million USD) für drei Monate zur Verfügung. Der Zinssatz ist fest; Unsicher ist nur der zukünftige Wechselkurs, zu dem der Anleger Pfund in Dollar umtauschen wird. Ein Terminverkauf von Pfund kann verwendet werden, um den Kurs zu gewährleisten, zu dem er zu einem späteren Zeitpunkt Pfund in Dollar umtauschen könnte.