Wie erstelle ich eine Kapitalflussrechnung? (Mit Probe)

In diesem Artikel erfahren Sie, welche Schritte bei der Erstellung einer Kapitalflussrechnung sorgfältig befolgt werden müssen.

Erster Schritt:

Ermitteln Sie den Zeitplan für die Änderungen des Betriebskapitals: Ermitteln Sie den Umfang des Betriebskapitals für die zwei aufeinander folgenden Jahre anhand der jeweiligen Bilanzen und legen Sie den Zeitplan für die Änderungen des Betriebskapitals fest, der entweder zu einem Rückgang oder einer Erhöhung des Betriebskapitals führt. Die Erhöhung des Betriebskapitals wird als Mittelanwendung behandelt, während der Rückgang des Betriebskapitals als Geldquelle behandelt wird.

Das Proforma des "Zeitplans für Änderungen des Umlaufvermögens" lautet:

Abbildung 1:

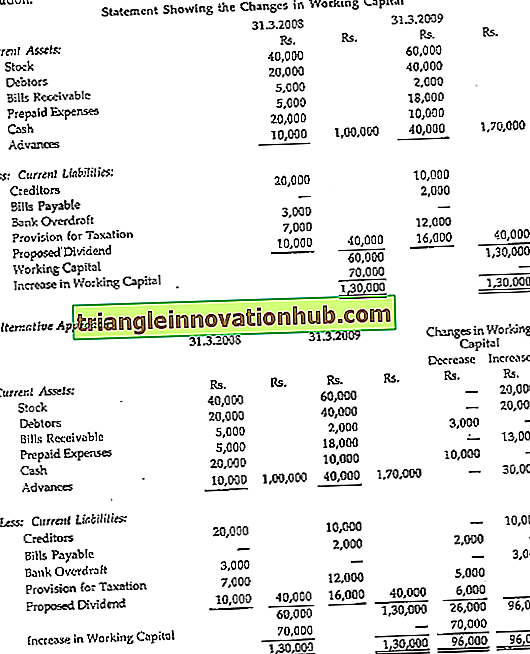

Im Folgenden sind die zusammengefassten Bilanzen der XYZ AG zum 31.3.2008 und 31.3.2009 aufgeführt:

Öffnen Sie alle anderen Konten für langfristige Vermögenswerte und langfristige Verbindlichkeiten mit ihren jeweiligen Eröffnungs- und Schlusssalden.

Dritter Schritt:

Berücksichtigen Sie die im Problem angegebenen Anpassungen (nach dem Double Entry-Prinzip) nacheinander.

Vierter Schritt:

Schließen Sie die Konten nacheinander ab. Dies kann entweder zu einer Quelle von Fonds oder einer Verwendung von Mitteln oder zu einer Schließung der verbleibenden Konten führen, indem Sie sie an das Adjusted Profit and Loss Account weiterleiten.

Das Proforma der Geldflussrechnung lautet:

Quellen und Verwendung / Verwendung der Mittel: