Externe Instrumente zur Steuerung des Wechselkursrisikos

In diesem Artikel werden die vier externen Instrumente zur Steuerung des Wechselkursrisikos beleuchtet. Dies sind: 1. Absicherung für den Terminmarkt 2. Absicherung mit dem Geldmarkt 3. Absicherung mit Währungsoptionen 4. Absicherung mit Währungsfutures.

Externes Tool # 1. Verwenden von Hedging für den Forwards-Markt:

Im normalen Geschäftsverlauf hat ein Unternehmen mehrere vertragliche Engagements in verschiedenen Währungen, die zu verschiedenen Zeitpunkten fällig werden. Das Nettoengagement in einer bestimmten Währung zu einem bestimmten Datum ist einfach die Differenz zwischen den Gesamtzuflüssen und den Gesamtabflüssen, die an diesem Tag zu begleichen sind.

Nehmen wir an, ABC Co. hat folgende Punkte ausstehend:

Das Nettoengagement in USD nach 60 Tagen lautet:

(800.000 + 300.000) - (200.000 + 250.000) = + USD 650.000

In NLG besteht nach 90 Tagen ein Nettoengagement in Höhe von -1.000.000.

Der Einsatz von Terminkontrakten zur Absicherung von Transaktionsrisiken zu einem bestimmten Zeitpunkt ist recht einfach. Ein vertraglich vereinbarter Nettozufluss an Fremdwährungen wird vorzeitig verkauft und ein vertraglich vereinbarter Nettoabfluss wird vorgekauft.

Dies beseitigt jegliche Unsicherheit hinsichtlich des Werts der Forderung oder Verbindlichkeit in Landeswährung. In dem obigen Beispiel kann ABC Co. zur Absicherung des 60-Tage-USD-Engagements USD 650.000 Termingeschäfte verkaufen, während es für das NLG-Engagement 90.000-Tage-NLG-1.000.000 Terminkäufe erwerben kann.

Was ist mit den Forderungen zu unterschiedlichen Zeitpunkten? Eine naheliegende Lösung besteht darin, jedes Risiko separat mit einem Terminkauf- oder Kaufvertrag abzusichern. So kann das Unternehmen in dem Beispiel das 60-Tage-USD-Engagement durch einen Terminverkauf und das 180-Tage-USD-Engagement durch einen Terminkauf absichern.

Externes Tool # 2. Absicherung mit dem Geldmarkt:

Unternehmen, die Zugang zu internationalen Geldmärkten für kurzfristige Kreditaufnahmen sowie für Investitionen haben, können den Geldmarkt zur Absicherung von Transaktionsrisiken nutzen.

Beispiel: Angenommen, eine deutsche Firma ABC hat eine 90-Tage-Forderung von Dutch Gulden in Höhe von 10.000.000 NLG. Es hat Zugang zu den Euro-Einlagenmärkten in DEM sowie NLG.

Um dieses Risiko abzudecken, kann es die folgende Sequenz von Transaktionen ausführen:

1. Leihen Sie sich NLG auf dem Euro-NLG-Markt für 90 Tage aus.

2. Spot in DEM umwandeln.

3. Verwenden Sie das DEM in seiner Geschäftstätigkeit, z. B. zur Ablösung eines kurzfristigen Bankdarlehens oder eines Finanzinventars.

4. Wenn die Forderung beglichen ist, verwenden Sie sie, um das NLG-Darlehen zurückzuzahlen.

Angenommen, die Tarife sind wie folgt:

NLG / DEM-Spot: 101025/35

90-Tage vorwärts: 1.1045 / 65

NLG-Zinssätze in Euro: 5¼ / 5½

Euro-DEM-Zinssätze: 4¾ / 5.00

Vergleich der Forward Coverage mit der Geldmarktdeckung. Bei der Deckung nach vorne wird jede verkaufte NLG 90 Tage später einen Zufluss von DEM (1 / 1.064) = 0, 9038 DEM erhalten. Der Gegenwartswert (bei 4, 74%) beträgt

0, 9038 / [1+ (0, 0475 / 4)] = 0, 8931 DEM

Zur Deckung des Geldmarktes leihen Sie sich für jede NLG der Forderung 1 / [1 + (0, 055 / 4)].

= 0, 9864 NLG, verkaufe diesen Spot, um DEM (0, 9864 / 1, 1035) zu erhalten

= 0, 8939 DEM

Tilgung des NLG-Darlehens bei Fälligkeit der Forderungen. So decken die Geldmärkte ab; Es ergibt sich ein Nettogewinn von 0, 0008 DEM je NLG der Forderung oder 8000 DEM für die 10 Millionen Gulden-Forderung.

Manchmal erweist sich die Absicherung des Geldmarktes aufgrund von Einschränkungen, die von Regierungen auferlegt werden, als die wirtschaftlichere Alternative. Inländischen Unternehmen wird beispielsweise in ihrer Heimatwährung möglicherweise kein Zugang zum Euro-Markt gewährt, oder Gebietsfremden ist möglicherweise nicht der Zugang zu den inländischen Geldmärkten gestattet.

Dies wird zu erheblichen Unterschieden zwischen dem Euro-Markt und den inländischen Geldmarktzinsen für dieselbe Währung führen. Da sich Forward-Prämien / -Rabatte auf Zinsunterschiede zwischen zwei Währungen am Euro-Markt beziehen, bietet eine solche Unvollkommenheit Möglichkeiten zur Kosteneinsparung.

Eine dänische Firma hat beispielsweise Computer im Wert von 5 Millionen US-Dollar von einem amerikanischen Lieferanten importiert. Die Zahlung ist in 180 Tagen fällig.

Die Marktpreise sind wie folgt:

DKK / USD Spot: 5, 5010 / 20

180 Tage vor: 5.4095 / 5.4110

Euro-Dollar: 9 ½ / 9 ¾

Euro-DKK: 6¼ / 6½

Inländische DKK: 5¼ / 5½

Die dänische Regierung hat ein vorübergehendes Verbot der Aufnahme von Krediten von Gebietsfremden auf dem inländischen Geldmarkt erlassen. Für jeden Dollar des zu zahlenden Betrags bedeutet die Forward-Deckung ab sofort einen Abfluss von 5.4110.180 DKK.

Statt für jeden zu zahlenden Dollar kann das Unternehmen DKK 502525 zu 5, 5% leihen, 0, 9547 USD am Spotmarkt akquirieren und dies bei 9, 50% in eine Eurodollar-Einlage investieren, um sich auf einen Dollar anzusammeln, um die zu zahlenden Beträge zu begleichen. Es muss DKK 5.3969 [= 5.2525 * 1.0275] zurückzahlen, 180 Tage später. Dies bedeutet eine Ersparnis von 0, 0141 DKK pro zu zahlendem Dollar oder 70.500 DKK von 5 Millionen US-Dollar.

Aus dem obigen Beispiel geht hervor, dass sich von Zeit zu Zeit Möglichkeiten zur Kosteneinsparung ergeben, die entweder auf eine Unvollkommenheit des Marktes oder auf natürliche Marktbedingungen zurückzuführen sind, die ein aufmerksamer Schatzmeister nutzen kann, um beträchtliche Gewinne zu erzielen. Nachdem beschlossen wurde, ein Engagement abzusichern, sollten alle verfügbaren Alternativen zur Durchführung der Absicherung geprüft werden.

Optionen:

Im Rahmen des Terminkontrakts oder der Futures ist die Lieferung von Kontrakten oder deren Stornierung zum vorherrschenden Preis von wesentlicher Bedeutung, und daher wäre eine günstige Bewegung des Preisindex für den Käufer / das Unternehmen nicht vorteilhaft. Um dieses wesentliche Merkmal zu überwinden, wurden Optionen erfunden, bei denen der Käufer die Möglichkeit hatte, den Basiswert unverbindlich zu kaufen oder zu verkaufen.

Die Optionen berechtigen zum Kauf oder Verkauf einer vereinbarten Menge an Devisenware zu einem vereinbarten Preis zu einem vereinbarten Preis, ohne dazu verpflichtet zu sein.

Option ist also ein Recht, keine Verpflichtung.

Der Optionsinhaber oder -käufer würde die Option (Kaufen oder Verkaufen) ausüben, falls sich der Marktpreis nachteilig bewegt, und den Optionsvertrag verfallen lassen, falls der Marktpreis günstiger ist als der Optionspreis.

Andererseits ist der Optionsverkäufer, in der Regel eine Bank oder ein Finanzinstitut oder eine Börse, zur Lieferung des Vertrages verpflichtet, wenn er zum vereinbarten Preis ausgeübt wird, hat jedoch kein Recht, diesen zu widerrufen oder zu widerrufen.

Optionen werden an Börsen gehandelt, bei denen der Kontrahent die Optionsbörse ist.

Optionen, die ein Recht zum Kauf zu einem festen Preis an oder vor einem festen Datum gewähren, werden Call-Option genannt, während Optionen, die ein Recht zum Verkauf zu einem festen Preis oder vor einem festen Datum gewähren, Put-Option genannt werden.

Der Preis, zu dem die Option ausgeübt werden kann und der zugrunde liegende Vermögenswert gekauft oder verkauft wird, wird als Ausübungspreis oder Ausübungspreis bezeichnet.

Die Kosten der Option, die normalerweise vom Käufer der Option im Voraus erhoben werden, werden als Prämie bezeichnet. Dies ist die Gebühr für den Kauf des Optionsvertrags (ähnlich der Versicherungsprämie). Der letzte Tag, an dem die Option ausgeübt werden kann, wird Fälligkeitsdatum oder Verfallsdatum genannt.

Im Geld:

Wenn der Ausübungspreis unter dem Kassakurs liegt, im Falle einer Kaufoption oder wenn der Ausübungspreis im Falle einer Put-Option über dem Kassakurs liegt, liegt die Option im Geld und gibt dem Käufer die Option der Ausübung das Gleiche.

Am geld:

Wenn der Ausübungspreis dem Kassapreis entspricht, wird die Option als Geldpreis bezeichnet, ohne dass ein Gewinn oder Verlust entsteht, um die Option zu nutzen.

Pleite:

Der Ausübungspreis liegt bei einer Put-Option unter dem Kassakurs und bei einer Call-Option oberhalb des Kassakurses, die Option wird aus dem Geld genommen. Es ist besser, die Option ohne Nutzung ablaufen zu lassen, falls die Option aus dem Geld ist.

Es gibt zwei Arten von Optionen, aus Sicht des Zustellungs- / Ablaufwinkels:

1. Die amerikanische Option kann an jedem Tag vor und einschließlich (dem Verfallsdatum) ausgeübt werden.

2. Die europäische Option kann nur am Fälligkeitstag (fester Termin) ausgeübt werden.

Der Optionsvertrag versichert den Käufer gegen das Worst-Case-Szenario und ermöglicht es ihm, eine günstige Bewegung des Kassakurses zu nutzen. Optionen sind sowohl OTC-Produkte als auch börsennotierte Wertpapiere. Die bekanntesten sind Devisenoptionen, die an vielen Börsen der Welt gehandelt werden. Weitere Optionen sind Aktienoptionen, Commodity-Optionen, Indexoptionen usw.

Wir können nun die Funktionsweise einer Option sehen, am Beispiel von Currency on als unter:

Beispiel :

Im Falle von USD / Re am 1.10.09 hat ein Exporteur eine Forderung in Höhe von USD 1 Million für 6 Monate, dh 1.4.10. Der Spot USD / Re beträgt 45, 00.

Aufgrund des unsicheren Marktes hat er das Gefühl, dass der Rupie sechs Monate auf der Spur schwächer werden könnte, und er hält es nicht für angebracht, seine Chance durch die Buchung eines Terminkontrakts zu verschließen. Auf der anderen Seite könnte der Markt einen anderen Weg gehen, wenn große Zuflüsse anhalten. Er kann eine Put-Option für USD bei einem Wert von 1, 4, 10 von 45, 50 bei einer Prämie von 0, 05 paise pro USD erhalten. Aufgrund dieser widersprüchlichen Ansichten hält er es für ratsam, eine Put-Option zu einem Ausübungspreis von 45, 50 zu einem Aufschlag von 5 Paise pro USD zu kaufen, anstatt einen Forward-Kontrakt bei 45, 50 zu buchen.

Am Verfallsdatum, dh 1.4.10, beträgt der Spot-USD / Re-Wert 46, 05. Er lässt zu, dass die Option verfällt und der USD am Markt zu 46, 05 verkauft wird, wobei er 50 paise (nach Anpassung der Prämienkosten) erhält.

Er hat daher die Chance wahrgenommen, einen geringen Kostenaufwand in Form von Prämien zu tragen, und versicherte einerseits den Wert seines USD-Gewinns bei 45, 45 (45, 50 - 0, 05) einerseits und andererseits das Recht auf Inanspruchnahme Vorteil jeder Marktbewegung zu seinen Gunsten über die Ausübungsrate hinaus.

Die Preisgestaltung der Optionsprämie basiert auf mehreren Faktoren. Es gibt verschiedene Methoden für die Preisfindung von Optionen wie die Binomialtheorie, die Cox-Rubentstein-, die Garman- und die Kohlagen-Theorie und das Black-Scholes-Modell, das das beliebteste von allen ist.

Optionspreise würden von folgenden Aspekten abhängen:

1. Call and Put Option

2. Betrag (Egal ob Marktlos oder Kleinslos)

3. Ausübungspreis

4. Typ - Amerikanisch oder Europäisch

5. Spot rate

6. Zinsunterschiede

7. Swap Rate (Forward Differentials)

8. Volatilität des Preises des Basiswerts.

Das knifflige Problem der Optionspreise ist aufgrund mehrerer oben angeführter Faktoren kompliziert, da die Berechnung des Optionspreises normalerweise auf der Grundlage von Computermodellen erfolgt.

Die Preisschwankung des Basiswerts ist jedoch das wichtigste Merkmal, und der Optionspreis wird direkt von demselben beeinflusst, dh je höher die Volatilität, desto höher wäre der Preis.

Optionen werden häufig in Devisenmärkten eingesetzt, wo sowohl OTC- als auch börsengehandelte Optionen verfügbar sind. Mit Aktien und Rohstoffen verbundene Optionen werden in der Regel nur börslich gehandelt. An verschiedenen Börsen stehen auch Optionen zur Absicherung des Zinsänderungsrisikos zur Verfügung.

Optionen sind auch für Futures-Kontrakte verfügbar, sodass der Käufer ein zweischneidiges Schwert erhält. Der Käufer hat die Möglichkeit, den in den Terminkontrakten festgelegten Zinssatz konstant auszuüben, wodurch die Flexibilität des Terminkontrakts ermöglicht wird.

Schlüssel lernen :

1. Option:

Verträge verleihen dem Inhaber das Recht, ohne den Vertrag zu übernehmen.

2. Prämie:

Bei einem Optionsvertrag handelt es sich um die vom Optionsschreiber erhobene Gebühr.

3. Anrufoption:

Eine Option, die berechtigt ist, vor oder zu einem festen Datum zu einem festen Preis zu kaufen, wird Call-Option genannt.

4. Put Option:

Eine Option, die das Recht zum Verkauf zu einem festen Preis an oder vor einem festen Datum gewährt, wird Put-Option genannt.

5. Ausübungspreis:

Der Preis, zu dem die Option ausgeübt werden kann und der zugrunde liegende Vermögenswert gekauft oder verkauft wird, wird als Ausübungspreis oder Ausübungspreis bezeichnet.

6. Im Geld:

Wenn der Ausübungspreis unter dem Kassakurs liegt, bei einer Call-Option oder wenn der Ausübungspreis bei einer Put-Option über dem Kassakurs liegt, liegt die Option im Geld, wodurch dem Käufer die Option zur Ausübung der Option eingeräumt wird Verkauf.

7. Am Geld:

Wenn der Ausübungspreis dem Kassapreis entspricht, wird die Option als Geldpreis bezeichnet, ohne dass ein Gewinn oder Verlust entsteht, um die Option zu nutzen.

8. Aus dem Geld:

Wenn der Ausübungspreis bei der Put-Option unter dem Kassakurs und bei der Call-Option über dem Kassakurs liegt, wird die Option als aus dem Geld genommen.

9. Amerikanische Option:

Kann an jedem Datum vor und bis zum Verfallsdatum ausgeübt werden.

10. Europäische Option:

Kann nur am Fälligkeitstag (Fixtermin) ausgeübt werden.

Externes Tool # 3. Absicherung mit Währungsoptionen:

Währungsoptionen bieten ein flexibleres Mittel zur Abdeckung von Transaktionsrisiken. Ein kontrahierter Fremdwährungsabfluss kann durch den Kauf einer Call-Option (oder den Verkauf einer Put-Option) auf die Währung abgesichert werden, während ein Zufluss durch den Kauf einer Put-Option abgesichert werden kann. (Oder eine Anrufoption schreiben. Dies ist eine Strategie für ein "Covered Call").

Optionen sind besonders nützlich, um unsichere Cashflows abzusichern, dh Cashflows, die von anderen Ereignissen abhängen.

Typische Situationen sind :

a) Internationale Angebote

Devisenzuflüsse werden nur dann wirksam, wenn das Angebot erfolgreich ist. Wenn der Vertragsabschluss auch den Kauf von Materialien, Ausrüstungen usw. aus Drittländern beinhaltet, kommt es auch zu bedingten Devisenabflüssen. '

(b) Fremdwährungsforderungen mit erheblichem Ausfallrisiko oder politischem Risiko, z. B. kann die Gastregierung einer ausländischen Tochtergesellschaft plötzlich die Rückführung von Dividenden einschränken.

(c) riskante Portfolioinvestitionen:

Ein Fondsmanager gibt an, dass er in Großbritannien ein Portfolio ausländischer Aktien / Anleihen im Wert von derzeit 50 Mio. DEM halten könnte, das er in sechs Monaten liquidieren will. Wenn er 50 Mio DM nach vorne verkauft und das Portfolio aufgrund eines fallenden deutschen Aktienmarktes und steigender Zinsen an Wert verliert, wird er sich in DM überversichert und zu kurz halten.

Zum Beispiel hat ein britisches Unternehmen am 1. Juni einen fälligen Betrag in Höhe von 5, 00.000 DM, der am 1. September fällig ist.

DEM / GBP Spot: 2, 8175 / 85

90-Tage-Swap-Punkte: 60/55

Anrufe im September mit einem Streik von 2, 82 (DEM / GBP) sind für eine Prämie von 0, 20 pa pa pro DM verfügbar. Bewertung der Forward Hedge im Vergleich zum Kauf von Call-Optionen, sowohl in Bezug auf eine offene Position.

(i) offene Position:

Angenommen, die Firma beschließt, die Verbindlichkeit nicht abgesichert zu lassen. Wenn bei Fälligkeit der Kassakurs in Pfund Sterling / DEM der Zinssatz St ist, beträgt der zu zahlende Betrag in Pfund Sterling (5, 00.000) St.

(ii) Forward Hedge:

Wenn die Firma DM 5, 00, 000 Forward zu einem Angebotspreis von 2, 8130 DM / PS oder PS0, 3557 / DEM kauft, beträgt der zu zahlende Betrag PS (5, 00, 000 * 0, 3557) = PS 1, 77, 850.

(iii) eine Call-Option:

Stattdessen kauft die Firma Call-Optionen in Höhe von DM 5, 00.000 für einen Gesamtprämienaufwand von PS 1000.

Bei Fälligkeit beträgt der Mittelabfluss:

PS [(5, 00.000) St + 1025] für St <= 0, 3546

und PS [5, 00.000] (0, 3546) + 1025]

= PS 178325 für St> = 0, 3546.

Hier wird davon ausgegangen, dass der Prämienaufwand durch eine 90-Tage-Kreditaufnahme von 10% finanziert wird.

Futures :

Ein weiteres populärstes und am häufigsten verwendetes Derivatprodukt sind Futures, die aus Terminkontrakten entwickelt wurden. Futures können als andere Version von börsengehandelten Terminkontrakten bezeichnet werden, die auf einer Vereinbarung zum Kauf oder Verkauf eines Vermögenswerts zu einem bestimmten Zeitpunkt zu einem bestimmten Zeitpunkt basieren. Futures sind standardisierte Kontrakte im Hinblick auf die Menge (Beträge) und Liefertermine (Zeitraum) der Kontrakte.

Ein zukünftiger Vertrag beinhaltet eine Vereinbarung zum Kauf eines bestimmten Betrags einer Ware oder von Finanzinstrumenten zu einem bestimmten Preis zu einem festgelegten zukünftigen Zeitpunkt. Es ist eine Verpflichtung des Käufers, das zugrunde liegende Instrument zu kaufen, und der Verkäufer muss es verkaufen, es sei denn, der Vertrag wird an eine andere Person / ein anderes Unternehmen verkauft, um Gewinne zu erzielen oder den Verlust zu buchen oder zu begrenzen.

Lassen Sie uns nun die wichtigsten Merkmale der zukünftigen Verträge sehen:

1. Standardisiert die Qualität des zugrunde liegenden Vermögenswerts pro Kontrakt, die als Kontraktgröße bezeichnet wird. Es wird auch als Nennbetrag bezeichnet.

2. Es standardisiert die Mindestpreisbewegung für den Vertrag, die als Tick-Größe bekannt ist, beispielsweise für GBP / USD einen Basispunkt.

3. Die Vertragslaufzeit ist ebenfalls standardisiert - beispielsweise drei Monate, die im Kalenderquartal Monat März, Juni, September und Dezember beginnen bzw. enden.

4. Futures sind börsengehandelte Kontrakte. Die Kauf- / Verkaufskontrakte befinden sich daher zwischen der Terminbörse und dem Käufer oder Verkäufer und nicht direkt zwischen Käufern und Verkäufern. Die Börsen befinden sich in der Mitte jedes Vertrages.

5. Die Terminbörse sichert die Kreditwürdigkeit durch Marge gegenüber Käufer und Verkäufer, die täglich angepasst wird.

6. Die Lieferung aus einem zukünftigen Kontrakt ist kein Muss, und der Käufer / Verkäufer kann den Kontrakt aufrechnen, indem er den Differenzbetrag zum aktuellen Kurs / Preis des Basiswerts verpackt.

Die Futures sind somit eine Art Terminkontrakt, unterscheiden sich jedoch in mehrfacher Hinsicht von den Terminkontrakten.

Der Unterschied zwischen den beiden kann wie folgt aufgeführt werden:

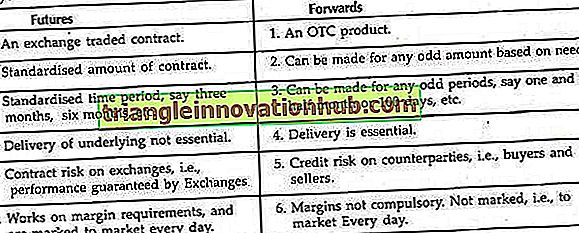

Futures:

1. Ein börsengehandelter Kontrakt.

2. Standardisierter Vertragswert.

3. Standardisierter Zeitraum, beispielsweise drei Monate, sechs Monate usw.

4. Lieferung des Basiswerts nicht wesentlich.

5. Vertragsrisiko beim Umtausch, dh durch Börsen garantierte Leistung.

6. Arbeitet nach Margin-Anforderungen und wird jeden Tag auf den Markt gebracht.

Vorwärts:

1. Ein OTC-Produkt.

2. Kann für jeden ungeraden Betrag je nach Bedarf gemacht werden.

3. Kann für alle ungeraden Perioden gemacht werden, sagen Sie eineinhalb Monate oder 100 Tage usw.

4. Lieferung ist unerlässlich.

5. Kreditrisiko bei Kontrahenten, dh Käufern und Verkäufern.

6. Margen nicht obligatorisch. Nicht markiert, dh täglich zu vermarkten.

Der Margin-Prozess:

Aus dem Vorstehenden ist ersichtlich, dass das Rückgrat, die Kreditwürdigkeit und die Fähigkeit der Börsen zur Abwicklung der Kontrakte auf einem Margenmechanismus beruhen. Zukünftige Kontrakte werden täglich als markant bezeichnet und ähneln daher den täglich abgerechneten Terminkontrakten. In einem Futures-Kontrakt werden drei Arten von Margen erhoben.

1. Anfangsmarge:

Zu Beginn eines jeden neuen Kontrakts ist die Initial Margin in Form von Bargeld oder einer anderen genehmigten liquiden Sicherheit (dh Schatzwechsel, Anleihen, Bankgarantien) an die Börse zu zahlen. Dies ist in der Regel eine kleine Marge, die es Käufern als Verkäufer ermöglicht, einen hohen Kontraktwert zu erzielen.

Zum Beispiel beträgt die Anfangsmarge der London International Financial Futures Exchange (LIFFE) für ein Euro / Dollar-Kontraktvolumen von USD 1 Mio. nur USD 500. Somit kann jede Person mit nur 500 USD einen Terminkontrakt mit einem Volumen von 1, 00 Mio. USD abschließen.

2. Variabler Spielraum:

Sie wird täglich berechnet, indem der Kontrakt am Ende eines jeden Tages vermarktet wird. Diese Marge ist normalerweise nur in bar zu hinterlegen. Jede nachteilige Wertentwicklung des Basiswerts ist daher zur Deckung des erhöhten Kreditrisikos in bar zu hinterlegen.

Die Börse veranlasst die Margin-Aufforderung bei Erosion des Wertes des Kontrakts, der normalerweise hinterlegt und auf dem Margin-Konto bei der Börse am nächsten Morgen verfügbar gemacht wird. Bei einer Wertsteigerung des Vertrages tritt der Unterschied dem Käufer ein und wird vom Umtausch diesem Margin-Konto gutgeschrieben.

3. Wartungsspielraum:

Diese Marge ähnelt der Mindestsaldobestimmung für Geschäfte und Geschäfte an der Börse und muss vom Käufer / Verkäufer auf dem Margin-Konto bei der Börse gehalten werden. Die Börse ist auch befugt, die variable Marge in Höhe dieses Betrags zu belasten / zu verbuchen, da die Partei das Konto bei fortlaufender Erosion des Kontraktwerts ständig aufladen muss.

Lassen Sie uns nun ein Beispiel für einen zukünftigen Kontrakt in Eurodollar sehen, um die Margenbewegung in einem Futures-Kontrakt zu sehen.

Eurodollar-Vertrag über den fiktiven Nennbetrag von 1 Mio. Euro

Tickgröße 1 Basispunkt, Zeitraum 3 Monate

Die Tickgröße von 0, 0001 entspricht 25, 00 Euro wie folgt:

Nennwert x Tickgröße x Periode (annualisiert)

1000.000 x 0, 0001 x 3/12 = Euro 25, 00 pro Bewegung des Ticks.

Angenommen, der Kontrakt war am 1.4.04 BOT zu einem Basis-Spotpreis von EUR / USD von 1, 2700 und einem zukünftigen Kurs von 1, 3000 (Wert 30, 6.04).

Der Käufer hat 500 Euro als Anfangsmarge und Euro 2000 als Wartungsmarge beim Umtausch hinterlegt (Mindestguthaben).

Sagen wir am 2.4.04, der Spotpreis bewegt sich gegen den Käufer auf 1, 2690 (Bewegung von 10 Pips). Sein Wartungskonto wird mit 250, 00 Euro (10 Pips x 25, 00) belastet, die er auffüllen muss, um das Mindestguthaben aufrechtzuerhalten.

Der Kassakurs steigt am 3.4.04 auf 1, 2710, die Börse wird seinem Margin-Konto 500, 00 Euro gutschreiben, und er kann nun 250, 00 Euro über die Mindestmarge seines Kontos auszahlen lassen.

Futures-Kontrakte können hauptsächlich aus vier Haupttypen bestehen:

ein. Warentermingeschäfte

b. Finanzterminkontrakte einschließlich Zinstermingeschäften

c. Währungsfutures und

d. Index-Futures.

Die Futures-Kontrakte wurden erstmals 1972 an der Chicago Mercantile Exchange gehandelt. Der zukünftige Markt hat in den letzten Jahrzehnten ein enormes Wachstum erlebt, sowohl in Bezug auf die Nutzung als auch auf die Anzahl der Instrumente sowie auf geografische Gebiete.

Schlüssel lernen :

Futures:

Hierbei handelt es sich um einen an einer Börse gehandelten Kontrakt zur Herstellung oder Annahme einer Ware.

Externes Tool # 4. Absicherung mit Währungsfutures :

Die Absicherung vertraglicher Fremdwährungsströme mit Devisentermingeschäften ähnelt in vieler Hinsicht der Absicherung mit Terminkontrakten. Eine Forderung wird durch den Verkauf von Futures abgesichert, während eine Verbindlichkeit durch den Kauf von Futures abgesichert wird.

Eine Futures-Absicherung unterscheidet sich von einer Terminsicherung aufgrund der intrinsischen Merkmale der zukünftigen Kontrakte. Die Vorteile von Futures sind einfacher und haben eine höhere Liquidität. Terminkontrakte werden von Banken nur mit Unternehmen (und in seltenen Fällen Einzelpersonen) mit der höchsten Bonität abgeschlossen. Zweitens lässt sich eine Absicherung von Futures viel einfacher abwickeln, da es eine organisierte Börse mit hohem Umsatz gibt.