Wirksamkeit der Geld- und Fiskalpolitik (erklärt mit Diagramm)

Die relative Wirksamkeit der Geld- und Fiskalpolitik wurde unter den Ökonomen kontrovers diskutiert. Die Monetaristen halten die Geldpolitik für eine wirtschaftliche Stabilisierung für wirksamer als für die Steuerpolitik.

Auf der anderen Seite vertreten die Keynesianer die entgegengesetzte Ansicht. Zwischen diesen beiden extremen Ansichten befinden sich die Synthesizer, die sich für den mittleren Weg einsetzen. Bevor wir sie besprechen, untersuchen wir die Wirksamkeit der Geld- und Steuerpolitik in Bezug auf die Form der IS-Kurve und der LM-Kurve. Die IS-Kurve repräsentiert die Finanzpolitik und die Geldpolitik der LM-Kurve.

Inhalt

1. Geldpolitik

2. Steuerpolitik

3. Die Synthesistensicht: Drei Bereichsanalyse

4. Geldpolitik

5. Steuerpolitik

6. Monetary-Fiscal Mix

1. Geldpolitik

Die Regierung beeinflusst Investitionen, Beschäftigung, Produktion und Einkommen durch die Geldpolitik. Dies geschieht durch Erhöhung oder Verminderung der Geldmenge durch die Währungsbehörde. Wenn die Geldmenge erhöht wird, ist dies eine expansive Geldpolitik. Dies wird durch Verschieben der LM-Kurve nach rechts gezeigt. Wenn die Geldmenge abnimmt, handelt es sich um eine kontraktive Geldpolitik. Dies wird durch Verschieben der LM-Kurve nach links gezeigt.

Abbildung 1 zeigt eine expansive Geldpolitik mit gegebenen LM- und IS-Kurven. Angenommen, die Wirtschaft befindet sich am Punkt E im Gleichgewicht mit OY-Einkommen und OR-Zinssatz. Eine Erhöhung der Geldmenge durch die Währungsbehörde verschiebt die LM-Kurve angesichts der IS-Kurve nach rechts auf LM 1 . Dies reduziert den Zinssatz von OR auf OR 1, wodurch die Investitionen und das Volkseinkommen erhöht werden. Das Volkseinkommen steigt also von OY auf OY 1 .

Die relative Wirksamkeit der Geldpolitik hängt jedoch von der Form der LM-Kurve und der IS-Kurve ab. Die Geldpolitik ist wirksamer, wenn die LM-Kurve steiler ist. Eine steilere LM-Kurve bedeutet, dass die Nachfrage nach Geld weniger zinselastisch ist. Je weniger zinselastisch die Nachfrage nach Geld ist, desto größer ist der Zinsrückgang, wenn das Geldangebot erhöht wird.

Dies liegt daran, dass, wenn die Nachfrage nach Geld für eine Zinsänderung weniger elastisch ist, eine Erhöhung des Geldangebots stärker ist, was zu einem starken Zinsrückgang führt. Ein starker Zinsrückgang führt zu einem höheren Anstieg der Investitionen und des Volkseinkommens. Dies ist in Abbildung 2 dargestellt, wobei E die ursprüngliche Gleichgewichtsposition der Wirtschaft mit OR-Zinssatz und OY-Einkommen ist.

Wenn sich die steile LM 1- Kurve nach rechts zu LMs verschiebt , wird das neue Gleichgewicht auf E 2 gesetzt. Als Folge sinkt der Zinssatz von OR auf OY 2, und das Einkommen steigt von OY auf OY 2 flacher ist die LM-Kurve, die Geldpolitik ist weniger effektiv. Eine flachere LM-Kurve bedeutet, dass die Nachfrage nach Geld eher zinselastisch ist.

Je zinselastischer die Geldnachfrage ist, desto geringer ist der Zinsrückgang, wenn das Geldangebot erhöht wird. Ein kleiner Zinsrückgang führt zu einem geringeren Anstieg der Investitionen und Erträge. In Abbildung 2 ist E die ursprüngliche Gleichgewichtsposition mit OR-Zinssatz und OY-Einkommen. Wenn sich die flachere LМ 2 -Kurve nach rechts zu LM F verschiebt, wird das neue Gleichgewicht bei E 1 festgelegt, das einen OR 1- Zinssatz und ein OY 1- Einkommensniveau ergibt. In diesem Fall ist der Rückgang des Zinssatzes auf OR 1 geringer als OR 1 der steileren LM-Kurve, und die Einkommenssteigerung OY 1 ist ebenfalls geringer als OY 2 der steileren Kurve. Dies zeigt, dass die Geldpolitik im Fall der flacheren LM-Kurve weniger effektiv und im Fall der steileren Kurve wirksamer ist.

Wenn die LM-Kurve horizontal verläuft, ist die Geldpolitik völlig ineffektiv, da die Geldnachfrage vollkommen zinselastisch ist. Dies ist der Fall der in Abbildung 3 dargestellten „Liquiditätsfalle“, bei der die Erhöhung der Geldmenge keinen Einfluss auf den Zinssatz OR und das Einkommensniveau OY hat.

Auf der anderen Seite ist die Geldpolitik bei vertikaler LM-Kurve sehr effektiv, da die Geldnachfrage vollkommen unelastisch ist. Abbildung 4 zeigt, dass, wenn sich die vertikale LM-Kurve mit der Erhöhung der Geldmenge nach rechts zu LM verschiebt, der Zinssatz von OR auf OR 1 fällt, was keinen Einfluss auf die Geldnachfrage und die gesamte Erhöhung der Geldmenge hat die Auswirkung der Anhebung des Einkommensniveaus von OY auf OY 1 .

Nehmen Sie jetzt die Steigung der IS-Kurve. Das Muster ist die IS-Kurve, desto effektiver ist die Geldpolitik. Die flachere IS-Kurve bedeutet, dass die Investitionsausgaben sehr zinselastisch sind. Wenn eine Erhöhung der Geldmenge den Zinssatz sogar geringfügig senkt, steigen auch die privaten Investitionen um einen großen Betrag, wodurch die Erträge erheblich gesteigert werden.

Dies ist in Abbildung 5 dargestellt, wo sich das ursprüngliche Gleichgewicht am Punkt E mit OR-Zinssatz und OY-Einkommensniveau befindet. Wenn sich die LM-Kurve mit zunehmender Geldmenge nach rechts zu LM 1 verschiebt, schneidet sie die flachere Kurve IS F bei E 2, wodurch ein OR 2 -Zins und OY 2 -Einkommen entsteht.

Vergleicht man diese Gleichgewichtsposition E 2 mit der E 1 -Position, bei der die Kurve ISs steiler ist, sind der Zinssatz OR 1 und das Einkommensniveau OY 1 niedriger als das Zins- und Einkommensniveau der flacheren IS F- Kurve. Dies zeigt, dass bei einer Erhöhung des Geldangebots ein geringer Rückgang des Zinssatzes zu einem starken Anstieg der privaten Investitionen führt, der das Einkommen (um YY 2 ) mit der flacheren IS-Kurve im Vergleich zur steilen IS-Kurve (bis zum Jahr) erhöht JJJ 1 ) Dadurch wird die Geldpolitik effektiver.

Wenn die IS-Kurve vertikal ist, ist die Geldpolitik völlig ineffektiv, da die Investitionsausgaben völlig unelastisch sind. Mit dem Anstieg der Geldmenge verschiebt sich die LM-Kurve nach rechts zu LM 1 in Abbildung 6, der Zinssatz fällt von OR auf OR 1, aber da die Investitionen vollständig inelastisch sind, bleiben die Erträge bei OY unverändert.

Auf der anderen Seite ist die Geldpolitik bei einer horizontalen IS-Kurve sehr effektiv, da die Investitionsausgaben vollkommen zinselastisch sind. Abbildung 7 zeigt, dass sich die LM-Kurve mit dem Anstieg der Geldmenge auf LM 1 verschiebt. Aber auch wenn sich der Zinssatz nicht ändert ODER es zu einer großen Einkommensänderung von OY zu OY 1 kommt. Dies macht die Geldpolitik hochwirksam.

2. Steuerpolitik

Die Regierung beeinflusst auch die Investitionen, die Beschäftigung, die Produktion und das Einkommen in der Wirtschaft durch die Steuerpolitik. Für eine expansive Fiskalpolitik erhöht der Staat seine Ausgaben und / oder senkt Steuern. Dies verschiebt die IS-Kurve nach rechts. Die Regierung verfolgt eine kontraktive Steuerpolitik, indem sie ihre Ausgaben senkt und / oder Steuern erhöht. Dies verschiebt die IS-Kurve nach links.

Abbildung 8 zeigt eine expansive Fiskalpolitik mit gegebenen IS- und LM-Kurven. Angenommen, die Wirtschaft befindet sich am Punkt E im Gleichgewicht mit OR-Zinssatz und OY-Einkommen. Eine Erhöhung der Staatsausgaben oder eine Senkung der Steuern verschiebt die IS-Kurve nach oben zu IS, das die LM-Kurve bei E 1 schneidet. Dadurch steigt das Volkseinkommen von OY auf OY 1. Der Anstieg des Nationaleinkommens erhöht die Geldnachfrage die feste Geldmenge. Dies wiederum erhöht den Zinssatz von OR auf OR 1. Die Erhöhung des Zinssatzes verringert tendenziell die privaten Investitionsausgaben gleichzeitig mit der Erhöhung der Staatsausgaben.

Wenn sich der Zinssatz mit dem Anstieg der Staatsausgaben nicht geändert hätte, wären die Einnahmen auf OY 1- Niveau gestiegen. Der tatsächliche Anstieg der Erträge war jedoch um 2 Y 1 geringer, da der Zinssatz auf OR 1 gestiegen ist, wodurch die privaten Investitionsausgaben gesunken sind. Das Gegenteil geschieht in einer kontraktiven Steuerpolitik.

Die relative Wirksamkeit der Finanzpolitik hängt von der Steigung der LM-Kurve und der IS-Kurve ab. Die Steuerpolitik ist effektiver, je flacher die LM-Kurve ist und weniger effektiv, wenn die LM-Kurve steiler ist. Wenn sich die IS-Kurve mit der Zunahme der Staatsausgaben nach IS 1 verschiebt, wirkt sich dies auf das Nationaleinkommen stärker bei der flacheren LM-Kurve aus als bei der steileren LM-Kurve.

Dies ist in Fig. 9 gezeigt, wo die IS 1- Kurve die flachere LM F- Kurve am Punkt E 2 schneidet, die OY 2 -Einkommen und einen OR 2 -Zins erzeugt. Auf der anderen Seite schneidet es die steilere LM-Kurve bei E 1, die das OY 1- Einkommen und den OR 1- Zinssatz bestimmt. Bei den steileren Kurven LMs führt der Anstieg des Einkommens auf OY 1 zu einem starken Anstieg der Geldnachfrage, wodurch der Zinssatz auf ein sehr hohes Niveau angehoben wird ODER 1 .

Die starke Erhöhung des Zinssatzes verringert die privaten Investitionen, obwohl die Staatsausgaben gestiegen sind, was letztendlich zu einem leichten Anstieg der Einnahmen führt. Bei der flacheren Kurve LM F ist der Zinsanstieg auf OR 2 jedoch relativ gering. Infolgedessen werden die privaten Investitionen in geringerem Maße reduziert, und der Nettoeffekt auf das Volkseinkommen ist relativ groß. Somit ist der Anstieg des Volkseinkommens mit der flacheren Kurve LM F größer (YY 2 > YY 1 ) als bei der steileren Kurve LM.

Die Steuerpolitik ist völlig unwirksam, wenn die LM-Kurve vertikal ist. Das bedeutet, dass die Geldnachfrage vollkommen unelastisch ist. Dies ist in Abbildung 10 dargestellt, in der das Einkommen unverändert bleibt. Wenn sich die IS-Kurve auf IS 1 erhöht, steigt nur der Zinssatz von OR auf OR 1, und der Anstieg der Staatsausgaben wirkt sich nicht auf das Volkseinkommen aus. Bei OY bleibt es konstant. Das andere Extrem ist die perfekt horizontale LM-Kurve, in der die Fiskalpolitik voll wirksam ist.

Diese Situation impliziert, dass die Geldnachfrage vollkommen zinselastisch ist. Dies ist in Fig. 11 gezeigt, wo die horizontale LM-Kurve von der IS-Kurve bei E geschnitten wird, die einen OR-Zinssatz und OY-Einkommen erzeugt. Wenn sich die IS-Kurve nach rechts zu IS 1 verschiebt, steigt das Einkommen um den vollen Multiplikator des Anstiegs der Staatsausgaben. Es steigt auf OK, aber es gibt keine Änderung des Zinssatzes.

Nehmen Sie nun die Steigung der IS-Kurve. Je steiler die IS-Kurve ist, desto effektiver ist die Steuerpolitik. Je flacher die IS-Kurve ist, desto weniger effektiv ist die Steuerpolitik. Diese beiden Fälle sind in Abbildung 12 dargestellt, wobei E der ursprüngliche Gleichgewichtspunkt mit OR-Zinssatz und OY-Einkommensniveau ist. Die Zunahme der Staatsausgaben verschiebt die flachere Kurve IS 1 zu IS f, so dass das neue Gleichgewicht mit der LM-Kurve am Punkt E 1 einen OR 1- Zinssatz und ein OY 1- Einkommensniveau ergibt. In ähnlicher Weise wird die steilere Kurve IS 2 mit steigenden Staatsausgaben auf IS s verschoben, und das neue Gleichgewicht mit der LM-Kurve am Punkt E 2 führt zu einem OR 2 -Zins und einem OY 2- Einkommensniveau. Die Abbildung zeigt, dass das Volkseinkommen mit der Verschiebung der steileren IS-Kurve stärker zunimmt als bei der flacheren IS-Kurve.

Sie steigt bei der steileren Kurve IS s um YY 2 und bei der flacheren Kurve IS 1 um YY 1. Dies liegt daran, dass der Investitionsaufwand weniger zinselastisch ist, wenn die IS-Kurve steiler ist. Die Anhebung des Zinssatzes auf OR 2 reduziert sehr wenig private Investitionen, so dass der Einkommensanstieg größer ist. Es ist JJ 1. Andererseits ist die Einkommenssteigerung bei der flacheren IS-Kurve geringer. Es ist JJ 1. Dies ist so, weil die Investitionsausgaben zinselastischer sind. Die Erhöhung des Zinssatzes auf OR 1 verringert die großen privaten Investitionen, so dass der Einkommensanstieg geringer ist. Somit ist die Steuerpolitik effektiver, je steiler die IS-Kurve ist und bei der flacheren IS-Kurve weniger effektiv ist.

Die Finanzpolitik ist völlig unwirksam, wenn die IS-Kurve horizontal ist. Eine horizontale IS-Kurve bedeutet, dass die Investitionsausgaben absolut zinselastisch sind. Dies ist in Abbildung 13 dargestellt, wo die LM-Kurve die IS-Kurve bei E schneidet. Eine Erhöhung der Staatsausgaben hat keinen Einfluss auf den Zinssatz OR und somit auf das Einkommensniveau OY. Eine solche Situation ist in der Praxis nicht wahrscheinlich.

Auf der anderen Seite steht die vertikale IS-Kurve, die die Finanzpolitik hochwirksam macht. Dies liegt daran, dass die Staatsausgaben vollkommen unelastisch sind. Eine Erhöhung der Staatsausgaben verschiebt die IS-Kurve nach rechts um E 1, erhöht den Zinssatz auf OR 1 und den Ertrag auf OY 1 um den vollen Multiplikator des Anstiegs der Staatsausgaben, wie in Abbildung 14 dargestellt. Dies macht die Steuerpolitik hoch Wirksam.

3. Die Synthesistensicht: Drei Bereichsanalyse

Die Ökonomen haben die Wirksamkeit der Geld- und Fiskalpolitik in drei Bereichen erläutert, um die Extreme der keynesianischen und monetaristischen (oder klassischen) Sichtweisen miteinander in Einklang zu bringen. Die LM-Kurve fällt nach rechts ab und besteht aus drei Segmenten (siehe Abbildung 15). Von links aus ist sie vollkommen elastisch. Dieses Segment wird als „Keynesian Range“ bezeichnet und spiegelt die „Liquiditätsfalle“ wider.

Auf der anderen Seite ganz rechts ist die LM-Kurve vollkommen unelastisch. Dieses Segment der Kurve wird als klassischer Bereich bezeichnet “, weil die Klassiker der Meinung waren, dass Geld nur zu Transaktionszwecken und nichts zu spekulativen Zwecken gehalten wird. Zwischen diesen beiden Segmenten der Kurve befindet sich der Zwischenbereich. Der keynesianische Bereich repräsentiert die fiskalistische oder keynesianische Sicht, der klassische Bereich die monetaristische Sicht und der Zwischenbereich die synthetische Sicht.

Wir verwenden eine expansive Geld- und Steuerpolitik, um ihre Wirksamkeit zu erklären, die davon abhängt, inwieweit sie das Einkommensniveau und den Zinssatz im Keynesianischen, im klassischen und im mittleren Bereich beeinflussen. Sie sind wiederum durch die Reaktion der Geldnachfrage auf Änderungen des Zinssatzes bestimmt.

4. Geldpolitik

Die Geldpolitik wird in Abbildung 15 erläutert, wo die drei LM-Kurven mit drei Bereichen LM 1 und L L 2 mit drei IS-Kurven dargestellt sind. Die LM 2- Kurve zeigt sich nach einer Erhöhung der Geldmenge.

Die Keynesian Range:

Betrachten Sie zunächst den keynesianischen Bereich, in dem die LM-Kurve vollkommen elastisch ist. Der Normalfall wurde bereits in Abbildung 3 erläutert. Dies ist die Situation der keynesianischen Liquiditätsfalle, in der die LM-Kurve horizontal ist und der Zinssatz nicht unter ODER 1 fallen kann. Eine Erhöhung der Geldmenge verschiebt die LM-Kurve von IM 1 auf LM 2 .

Diese Verschiebung der Kurve hat keinen Einfluss auf den Zinssatz. Infolgedessen sind Investitionen in keiner Weise betroffen, so dass das Einkommen unverändert bei OY 1 bleibt. Dies liegt daran, dass die Leute bei einem sehr niedrigen Zinssatz wie OR 1 es vorziehen, Geld lieber in Bargeld als in Anleihen (oder Wertpapieren) zu halten. in der Hoffnung, ihn bei steigendem Zinssatz in Anleihen umzuwandeln.

Unter der keynesianischen Annahme der Liquiditätsfalle wird der horizontale Teil der LM-Kurve daher nicht von einer Erhöhung der Geldmenge beeinflusst. Die IS-Kurve schneidet die LM-Kurve im flachen Bereich bei A mit geringer Auswirkung auf den Zinssatz und folglich auf Investitionen und Erträge. Die Geldpolitik ist daher im keynesianischen Bereich völlig wirkungslos.

Die Klassik oder Monetarist Range:

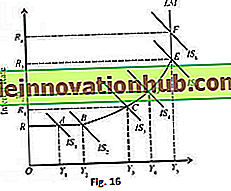

Betrachten Sie den klassischen Bereich, in dem die LM-Kurve vollkommen unelastisch ist. Der Normalfall wurde bereits anhand von Abbildung 4 erläutert. Im klassischen Bereich befindet sich das System bei D im Gleichgewicht, wobei die IS 3- Kurve die LM 1- Kurve schneidet und der Zinssatz OR 5 und das Einkommensniveau OY 4 ist . Angenommen, die Zentralbank verfolgt eine expansive Geldpolitik, wodurch sie die Geldmenge durch Offenmarktgeschäfte erhöht. Die Erhöhung der Geldmenge verschiebt die LM 1- Kurve nach rechts in die Position LM 2 . Infolgedessen steigt das Einkommensniveau von OY 4 auf OY 5, und der Zinssatz fällt von OR 5 auf OR 4, wenn die IS 3- Kurve die LM 2- Kurve bei E kreuzt.

Der Anstieg des Einkommensniveaus und der Zinsrückgang infolge des Anstiegs der Geldmenge beruhen auf der klassischen Annahme, dass Geld hauptsächlich ein Tauschmittel ist. Wenn die Zentralbank Wertpapiere auf dem Markt kauft, steigen die Sicherheitspreise und der Zinssatz sinkt. Die Vermögensinhaber finden dann andere Vermögenswerte attraktiver als Wertpapiere.

Sie investieren daher die erhöhten liquiden Mittel in neue oder bestehende Kapitalanlagen, die wiederum das Einkommen erhöhen. Solange die Vermögensinhaber jedoch über mehr Geld verfügen, als für Transaktionen erforderlich ist, werden sie weiterhin um Vermögen kämpfen. Infolgedessen wird der Zinssatz weiter sinken und die Investitionen werden weiter steigen, bis die überschüssigen Geldsalden in solchen Transaktionen absorbiert werden.

Letztendlich steigt das Gleichgewicht des Einkommens um den vollen Geldmengenzuwachs. Daher ist die Geldpolitik im klassischen Bereich sehr effektiv, wenn die Wirtschaft hohe Einkommens- und Zinssätze aufweist, und die gesamte Erhöhung der Geldmenge zu Transaktionszwecken ausnutzt, wodurch das Volkseinkommen durch die vollständige Erhöhung der Geldmenge erhöht wird.

Der Zwischenbereich:

Betrachten wir nun den Zwischenbereich, wenn das anfängliche Gleichgewicht bei is liegt, wo die IS 2 -Kurve die LM 1- Kurve schneidet und das Einkommensniveau OY 2 ist und der Zinssatz OR 1 ist. Die Zunahme der Geldmenge verschiebt die LM 1- Kurve nach Position LM 2 . Infolgedessen wird das neue Gleichgewicht am Punkt С hergestellt, wo die IS 2 -Kurve die LM 2 -Kurve kreuzt.

Es zeigt sich, dass mit der Erhöhung der Geldmenge der Zinssatz von OR 3 auf OR 2 sinkt und das Einkommensniveau von OY 2 auf OY 3 steigt. Im mittleren Bereich ist die Einkommenssteigerung um Y 2 Y 3 geringer als im klassischen Bereich (Y 2 Y 3 <Y 4 Y 5 ). Dies liegt daran, dass im klassischen Fall die gesamte Erhöhung der Geldmenge zu Transaktionszwecken absorbiert wird.

Im Zwischenfall wird die erhöhte Geldmenge jedoch teilweise aus spekulativen und teilweise aus Transaktionsgründen absorbiert. Was zu spekulativen Zwecken gehalten wird, wird nicht von den Vermögensinhabern angelegt und verbleibt in Form von Leerstand. Dies hat zur Folge, dass das Einkommensniveau um weniger als die Erhöhung der Geldmenge erhöht wird. Daher ist die Geldpolitik im mittleren Bereich weniger effektiv als im klassischen Bereich.

5. Steuerpolitik

Die Finanzpolitik wird in Abbildung 16 erläutert, in der die drei Reichweiten-LM-Kurve zusammen mit sechs IS-Kurven aufgenommen wird, die sich nach einem Anstieg der Staatsausgaben im Falle der keynesianischen, mittleren und klassischen Bereiche ergeben.

Die Keynesian Range:

Betrachten Sie zunächst den keynesianischen Bereich, wenn das anfängliche Gleichgewicht bei A liegt, wo die IS X- Kurve die LM-Kurve schneidet. Der Normalfall wurde bereits in Abbildung 11 erläutert. Angenommen, die Staatsausgaben steigen. Dies führt zu einem neuen Gleichgewicht an where, wo die IS 2 -Kurve die LM-Kurve schneidet. Folglich steigt das Einkommensniveau von OY 1 auf OY 2, wobei der Zinssatz bei OR unverändert bleibt. Die Einkommenssteigerung im Fall Keynesian entspricht dem vollen Multiplikator mal dem Anstieg der Staatsausgaben.

Dies liegt daran, dass bei einer festen Geldmenge mit niedrigem Zins- und Einkommensniveau bei den Vermögensinhabern viel Geld übrig bleibt. Damit können höhere Transaktionen finanziert werden, ohne den Zinssatz anzuheben. Wenn der Zinssatz nicht steigt, bleibt das Investitionsniveau unverändert und der Einkommensanstieg entspricht dem vollen Multiplikator multipliziert mit dem Anstieg der Staatsausgaben. Im Keynesianischen Bereich ist die Steuerpolitik daher sehr effektiv.

Die Klassik oder Monetarist Range:

Der Normalfall wurde in Abbildung 10 erläutert und befindet sich nun im klassischen Bereich. Die LM-Kurve ist vollkommen unelastisch, und die IS 5- Kurve schneidet sie bei E, sodass der Zinssatz OR 3 und das Einkommensniveau OY 5 ist . Wenn die Staatsausgaben für eine expansive Fiskalpolitik steigen, verschiebt sich die IS 5- Kurve auf IS 6 . Infolgedessen kreuzt die IS 6- Kurve die LM-Kurve bei F und der Zinssatz steigt auf OR 4, wobei das Einkommen unverändert bei OY 5 bleibt.

Dies liegt daran, dass sich der klassische Fall auf eine vollbeschäftigte Wirtschaft bezieht, in der der Anstieg der Staatsausgaben eine Anhebung des Zinssatzes zur Folge hat, was die privaten Investitionen verringert. Da der Anstieg der Staatsausgaben genau dem Rückgang der privaten Investitionen entspricht, hat dies keinen Einfluss auf das Einkommen, das bei OY 5 konstant bleibt. Somit ist die Fiskalpolitik im klassischen Bereich überhaupt nicht wirksam.

Der Zwischenbereich:

In dem Zwischenbereich liegt das anfängliche Gleichgewicht bei С, wo die IS 3 -Kurve die LM-Kurve schneidet. Hier ist ODER 1 der Zinssatz, bei OY 3 das Einkommensniveau. Mit dem Anstieg der Staatsausgaben verschiebt sich die IS 3 - Kurve von IS 3 nach IS 4 nach rechts, und das neue Gleichgewicht zwischen IS 4 und LM - Kurven wird an Punkt D festgelegt. Infolgedessen erhöht der Anstieg der Staatsausgaben die Einkommensniveau von OY 3 bis OY 4 und der Zinssatz von OR 1 bis OR 2. Die Erhöhung des Einkommensniveaus und des Zinssatzes im mittleren Bereich ist auf zwei Gründe zurückzuführen.

Erstens entsteht die Einkommenssteigerung, die sich aus einem Anstieg der Staatsausgaben ergibt, weil zusätzliche Geldsalden für Transaktionszwecke verfügbar sind. Zweitens wird bei einer festen Geldmenge ein Teil der verfügbaren Transaktionen von den Vermögensinhabern, die den Zinssatz erhöhen, als Leerstand gehalten. Infolge des Zinsanstiegs sinken die Investitionen, und die Steuerpolitik ist nicht so effektiv wie im keynesianischen Bereich. Im Allgemeinen wird die Steuerpolitik "effektiver sein, je näher das Gleichgewicht am keynesianischen Bereich liegt, und weniger effektiv, je näher das Gleichgewicht am klassischen Bereich liegt."

Die Auswirkungen der Elastizität von sind auf die Geld- und Steuerpolitik bezogen

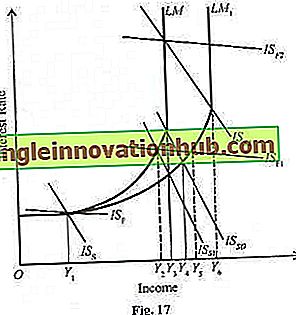

Die Elastizitäten der IS-Kurve beeinflussen die Geld- und Fiskalpolitik etwas anders. Dies wird anhand von 17 erläutert.

Im keynesianischen Bereich ist die Geldpolitik unwirksam, unabhängig davon, ob die IS-Kurve elastisch (IS F ) oder unelastisch (IS s ) ist. Andererseits ist die Steuerpolitik nur dann wirksam, wenn die IS-Kurve elastisch oder unelastisch ist. Die elastische Kurve IS F verschiebt sich zu IS F1, und das Einkommen steigt von OY 1 zu OY 2 in 17. Das gleiche Ergebnis folgt bei der Verschiebung einer inelastischen IS-Kurve. Im klassischen Bereich ist die Steuerpolitik unwirksam, ob die IS-Kurve elastisch (IS F2 ) oder unelastisch (IS S2 ) ist. Die Geldpolitik ist jedoch sowohl in der elastischen als auch in der unelastischen Kurve wirksam. Das Einkommen steigt von OY 3 auf OY 6, wie in Abbildung 17 dargestellt.

Im mittleren Bereich ist die Geldpolitik weniger wirksam, wenn die IS- S1- Kurve unelastisch ist, da der Einkommensanstieg in diesem Fall Y 2 Y 3 ist, da hier wie im Fall der elastischen Kurve IS F1 der Anstieg effektiver ist im Einkommen ist Y 2 F 5 (> Y 2 Y 3 ). Die Steuerpolitik ist jedoch effektiver, unabhängig davon, ob die IS-Kurve elastisch oder unelastisch ist. Die Verschiebung der unelastischen Kurve IS S1 zu IS S0 zeigt die Einkommenssteigerung von OY 3 nach OY 4 .

Fazit:

Die relative Wirksamkeit der Geld- und Steuerpolitik hängt von der Form der IS- und LM-Kurve und der Ausgangsposition der Volkswirtschaft ab. Wenn sich die Wirtschaft im keynesianischen Bereich befindet, ist die Geldpolitik unwirksam und die Finanzpolitik äußerst effektiv. Auf der anderen Seite ist die Geldpolitik im klassischen Bereich effektiv und die Steuerpolitik ist unwirksam. Im mittleren Bereich sind jedoch sowohl die Geld- als auch die Steuerpolitik wirksam.

Dieser Fall schließt die Lücke zwischen den keynesianischen und klassischen Ansichten. In diesem Bereich sind die Elastizitäten der IS- und LM-Kurven weder hochelastisch noch hochelastisch. Im mittleren Bereich hängt die Wirksamkeit der Geld- und Fiskalpolitik im Wesentlichen von den Elastizitäten der IS-Kurve ab.

Wenn die IS-Kurve unelastisch ist, ist die Steuerpolitik wirksamer als die Geldpolitik. Auf der anderen Seite ist die Geldpolitik bei einer elastischen IS-Kurve wirksamer als die Steuerpolitik. Für eine vollständige Wirksamkeit der Geld- und Fiskalpolitik ist es daher am besten, einen geld-fiskalischen Mix zu haben.

6. Monetary-Fiscal Mix

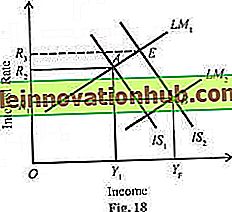

Stellen Sie sich eine Situation vor, in der eine expansive Mischung aus geld- und fiskalpolitischen Maßnahmen angenommen wird, um Vollbeschäftigung in der Wirtschaft zu erreichen. Dies ist in Abbildung 18 dargestellt, in der sich die Volkswirtschaft in der Ausgangssituation bei A befindet, basierend auf der Wechselwirkung von IS 1 - und LM 1- Kurven.

Diese Situation zeigt den Zinssatz von OR 2 und das Einkommensniveau von OY 1 . Nun wird eine expansive Fiskalpolitik in Form einer Erhöhung der Staatsausgaben oder einer Senkung der Steuern verabschiedet. Dies verschiebt die Kurve von IS 1 zu IS 2. Dies führt zu einer weiteren Erhöhung des Zinssatzes auf OR 3, wenn nicht gleichzeitig eine expansive Geldpolitik eingeführt wird. Um den Zinssatz zu senken und Investitionen für die Vollbeschäftigung zu fördern, erhöht die Währungsbehörde die Geldmenge durch den Kauf von Wertpapieren am offenen Markt.

Dies neigt dazu, die Kurve LM 1 in der Position der LM 2- Kurve nach rechts zu verschieben. Nun hat die Fiskalpolitik zur neuen IS 2- Kurve und die Geldpolitik zur LM 2- Kurve geführt. Beide Kurven schneiden sich bei, wodurch der Zinssatz auf OR 1 gesenkt wird und das Einkommensniveau auf das volle Beschäftigungsniveau OY F steigt.

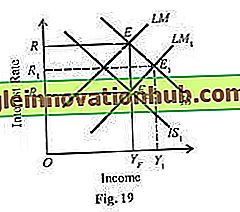

Nehmen wir eine andere Situation, wenn sich die Wirtschaft auf dem vollen Beschäftigungsniveau des Einkommens OY F befindet, wo die IS-Kurve die LM-Kurve an Punkt E in Abbildung 19 schneidet. Aber aus einigen Gründen hat sich die Wachstumsrate der Wirtschaft verlangsamt. Um dies zu überwinden, müssen mehr Investitionen in die Wirtschaft getätigt werden.

Dazu erhöht die Währungsbehörde die Geldmenge, was zur Verschiebung der Kurve LM nach rechts zu LM 1 führt. Die LM 1- Kurve schneidet die IS-Kurve an Punkt E 1, wodurch der Zinssatz auf OR 1 abgesenkt und das Einkommen erhöht wird Stufe bis OY 1 . Da der Anstieg des Nationaleinkommens jedoch höher ist als das Vollbeschäftigungseinkommen, ist diese Politik inflationär. Daher erfordert die Wirtschaft eine Änderung des geld-fiskalpolitischen Mix.

Dafür sollte die expansive Geldpolitik mit einer restriktiven Fiskalpolitik verbunden werden. Dementsprechend reduziert der Staat seine Investitionsausgaben oder / und erhöht Steuern, so dass sich die IS-Kurve nach links zu IS 1 verschiebt . Nun schneidet die IS 1- Kurve die LM 1- Kurve am Punkt Е 2, so dass das neue Gleichgewicht mit einem niedrigeren Zinssatz OR 2 und dem Einkommen OY F festgelegt wird, was dem vollen Arbeitseinkommensniveau entspricht. Dieses Niveau kann durch den derzeitigen geld-fiskalpolitischen Mix aufrechterhalten werden, da der niedrigere Zinssatz die hohen Investitionsausgaben in der Wirtschaft halten und die Staatsausgaben senken oder die hohen Steuern die Inflation steuern würden.